21世纪经济报道记者 杨梦雪 上海报道

10月25日起,存量房贷利率陆续完成批量调整。据记者了解,目前已有工商银行、农业银行、建设银行、交通银行等多家银行陆续完成房贷利率批量调整工作,但不同城市、不同银行调整进度仍略有差异。

当日,不少人陆续收到房贷利率调整的通知,喜大普奔的同时,也有不少人产生种种疑问:为啥我的利率没有下调?为啥我下调的幅度没有别人多?

值得关注的是,此次利率批量调整仅涉及商业性个人住房贷款(即通常所说的“商贷”),不涉及公积金贷款;调整的仅为浮动利率计价方式下的利率加点部分,不涉及LPR,不同借款人利率在批量调整后仍会有所差异。本次批量调整大多数借款人无需额外提交申请,目前已经可以通过银行的手机银行App等查看最新利率情况。

房贷利率怎么查?

通常情况下,房贷利率情况可以通过手机银行App直接查询。当前已有银行上线专门的房贷利率调整及查询入口,如工商银行、建设银行等已在首页上线利率调整入口,点击即可查看当前的利率调整情况。

以建设银行为例,点击首页入口后即可进入存量房贷利率调整页面。除显示利率调整情况及生效日期外,还显示了对调整前后利率对应的利率情况,此外提供利率调整后未来三个月的月供试算信息以供借款人参考。

如果登陆后手机银行暂未直接显示上述入口,可以通过App首页上方的搜索栏或客服咨询入口搜索“房贷”“存量”等关键词,进入对应页面查询。

按此前公告,此次批量调整自10月25日起,至10月31日前陆续调整完成,且绝大多数借款人不需要提交额外申请或办理相关手续、不区分首套或二套。

此外,不同城市、不同银行调整进度仍略有差异。当前大多数国有大行及股份行等已完成调整,但也有部分城市大行或部分中小银行调整时间可能略晚。按此前央行及银行发布的公告,此次批量调整总体预计于10月31日前完成。

为什么我的利率没有别人降得多?

当前我国商业性个人住房贷款定价方式主要为固定利率和浮动利率两种。固定利率即按合同约定的利率水平执行。按此前央行公告,固定利率借款人可与银行协商新发浮动利率房贷置换存量贷款。

浮动利率的构成包括两部分:一部分为贷款市场报价利率(即LPR),一部分为LPR基础上的加点(加点可以为负)。此次房贷利率批量调整涉及的即主要为浮动利率中的加点部分,将当前房贷利率高于LPR-30BP的统一调整为LPR-30BP。

若用户此前房贷利率已低于LPR-30BP的水平,则此次调整不涉及,部分银行会在手机银行App中对此做出说明。

LPR利率的变化则主要与借款人当前的重定价日有关,此次批量调整不会触发LPR调整。

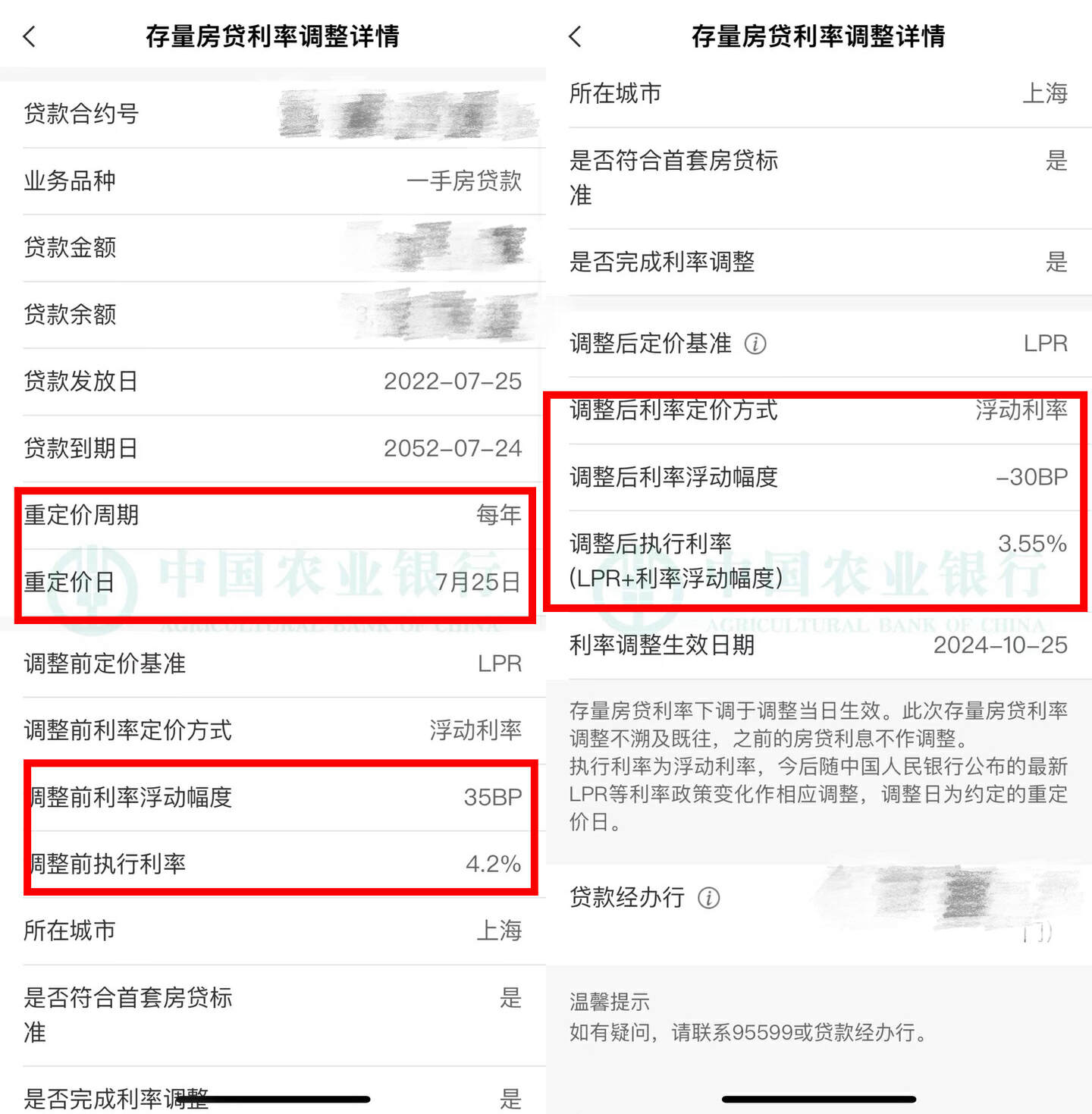

据记者了解,当前房贷重定价日一般为每年1月1日或贷款发放日,重定价周期为一年,借款人同样可以通过手机银行查询具体日期。根据重定价日的不同,不同借款人利率在此次批量调整后仍会有所差异。

以贷款期限30年、重定价日为每年7月25日为例,此次调整前房贷利率为LPR+35BP,重定价日前最新5年期LPR报价为7月22日公布的3.85%,调整前房贷利率计算方式为3.85%+35BP,即4.2%;此次调整后,LPR部分不变,仅将利率加点由+35BP调整为-30BP,调整后房贷利率计算方式即为3.85%-30BP,即3.55%,而LPR部分将于明年重定价日(即2025年7月25日)进行调整。

以后还有调整的可能吗?

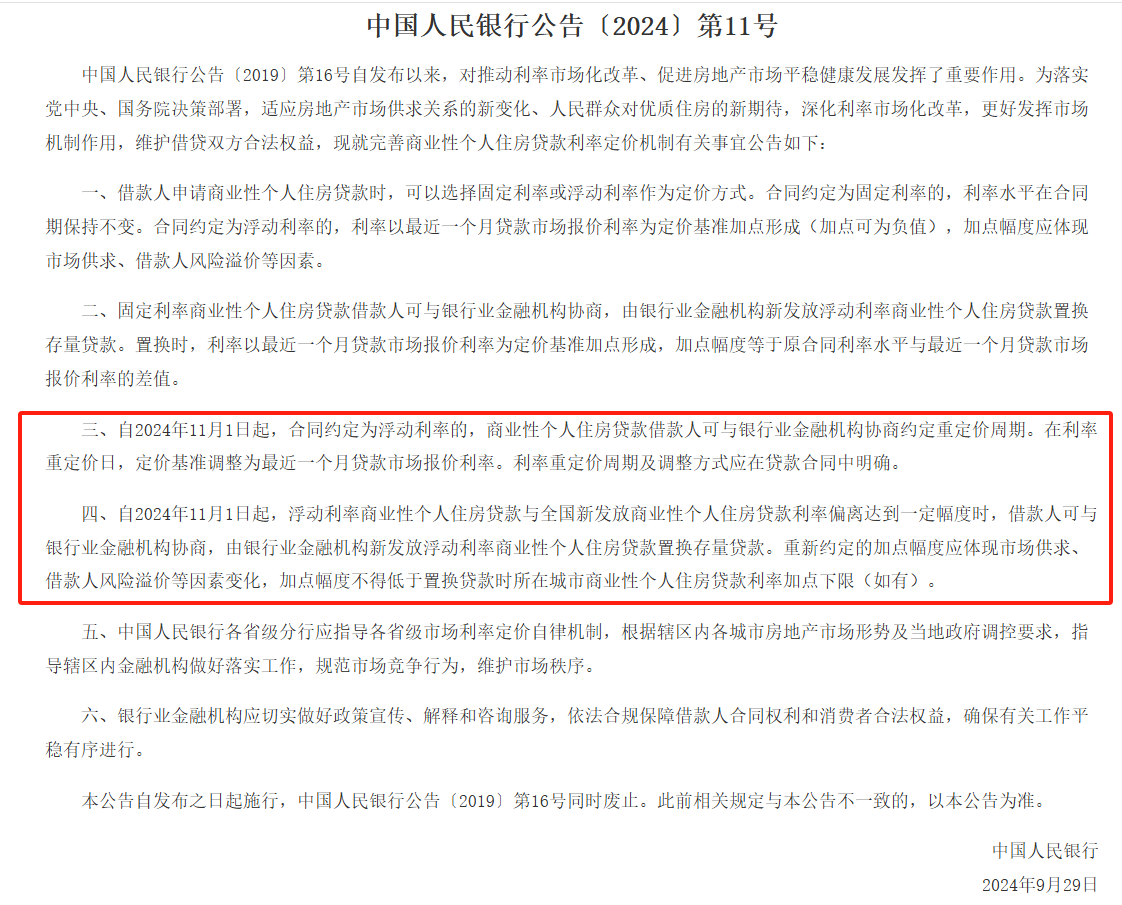

此前央行公告中还包括11月1日起借款人可与银行协商约定重定价周期、新发贷款与存量贷款偏离达到一定幅度时可与银行协商置换存量贷款等方面。

这也就意味着,房贷利率重定价日周期最短为一年的限制被取消。自2024年11月1日起,合同约定为浮动利率的商贷借款人可以与银行协商约定重定价周期。在利率重定价日,定价基准调整将为最近一个月LPR利率。

与此同时,若存量房贷与新发房贷利差较大,借款人也可以与银行协商新发浮动利率商贷来置换存量贷款,不需要等到新老房贷利差积累较大后再由商业银行进行批量调整。

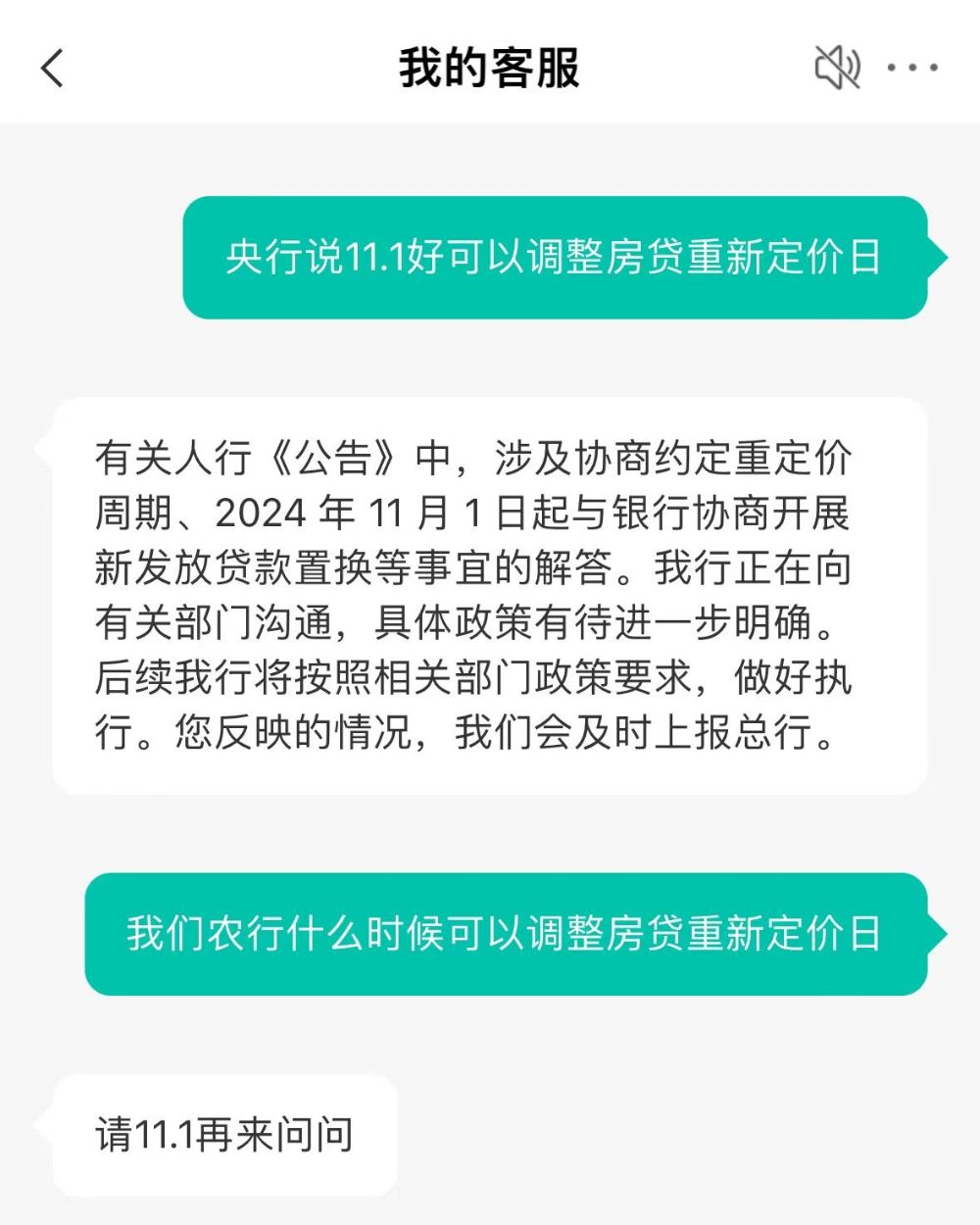

记者就此向多家银行客服咨询,有银行表示具体政策有待进一步明确,大多建议11月1日后再去询问。此外还有银行表示11月会在手机银行上线调整重定价日功能。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳

发表评论