期货日报

年初至今,国内外电解铝价格涨势亮眼,虽然在6—8月出现过一波大幅调整行情,但是8月6日开始,国内外铝价探底后回升,9—10月出现了明显的上涨行情。综合来看,年初至今,国内外铝价涨势并没有逆转,截至10月15日,年度涨幅超过7%。

我们认为供应干扰是今年电解铝价格上涨的主要原因。供应阶段性偏紧使得铝土矿价格大涨,向氧化铝和电解铝等下游产业传导,抬升了电解铝的生产成本。从需求端来看,并没有特别突出的表现,在国内地产行业持续走弱的情况下,建筑铝材需求同比下降,只有家电和汽车带来的工业型铝材需求保持小幅增长。展望未来,在铝土矿和氧化铝供应偏紧格局改变之前,电解铝价格有望持续涨势。

原材料成本攀升

近年来,几内亚铝土矿的出口量迅猛增长,尤其是对中国的出口量在其铝土矿总出口量中的占比不断攀升。数据显示,2023年,中国从几内亚进口铝土矿达到9913万吨,超过从澳大利亚进口的数量。由于几内亚油气库爆炸和罢工事件的干扰,叠加进入雨季,几内亚的铝土矿出口在2024年受到明显干扰。此外,据Bloomberg透露,阿联酋环球铝业称其铝土矿出口已被几内亚海关暂停,其子公司几内亚氧化铝公司的铝土矿产能为1200万吨/年,这进一步加剧了海外铝土矿供应紧张的局面。

1—8月,中国从海外进口铝土矿同比增长11.7%,较2022年和2023年的16.9%和12.7%有所回落。铝土矿进口平均单价因海外阶段性供应偏紧而水涨船高,截至10月15日,来自几内亚的三水型铝土矿(45%AL,3%Si)的进口平均单价上涨至78美元/干吨,去年同期只有67美元/干吨,涨幅高达16.4%。

铝土矿供应偏紧和价格暴涨向氧化铝传导。据世界铝业协会(IAI)发布的数据,在铝土矿供应阶段性偏紧的情况下,1—8月,全球氧化铝产量同比增速放缓至2.1%。中国氧化铝产量在上半年出现减产,但下半年复产节奏加快。据国家统计局的数据,1—8月,中国氧化铝产量同比增长2.4%,达到5588万吨。

1—8月,中国电解铝产量为2890.9万吨,剔除20%用再生铝生产的电解铝,使用氧化铝生产的电解铝约为2312.7万吨。按照生产1吨电解铝需要2吨氧化铝测算,需要消耗5781.8万吨的氧化铝。与此同时,1—8月,氧化铝进口达到126.2万吨,这意味着国内氧化铝供应量约为5604.2万吨,不能满足同期电解铝产出对氧化铝的消耗,国内氧化铝供应出现缺口。另外,二季度美铝关停了位于澳大利亚的一座氧化铝厂,涉及220万吨产能退出,海外氧化铝供应同步趋紧。

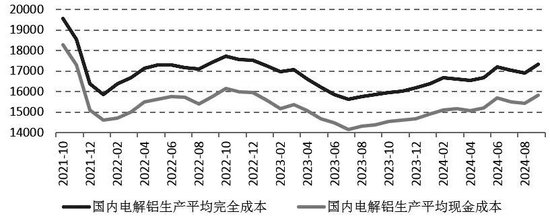

从成本来看,9月,氧化铝价格保持强势上涨的势头,国庆节后氧化铝现货价格突破历史高位至4425元/吨,电解铝生产过程中的氧化铝成本正在快速增加。与此同时,电价相对稳定。综合自备电和网电,9月,加权平均电价为0.417元/千瓦时,环比持平。虽然阳极价格继续下行,电解铝生产成本中的氧化铝成本占比进一步提升,整体上电解铝的生产成本明显攀升。据测算,9月,中国电解铝加权平均完全成本(含税)为17320元/吨,环比小幅增加105元/吨。

电解铝供应增长有限

9月,在生产利润回暖的情况下,国内电解铝理论上还有复产的可能,但是实际情况是复产规模非常有限。国内电解铝新增产能大多数分布在云南、新疆、内蒙古和青海等水电和煤电丰富的地区。截至9月底,云南电解铝运行产能约为579万吨,建成产能约为618万吨。但11月至明年5月,云南进入枯水期,在“让电于民”的政策导向下,云南电解铝开工率可能不增反降,预计100万~120万吨的产能会停产检修。而新疆、内蒙古、青海的电解铝产能开工率都很高,产能利用率进一步提升空间有限。

需求预期有所改善

目前,建筑铝材需求依旧疲软,但预计四季度会出现回暖。1—8月,商品房竣工面积同比下降23.6%,8月单月同比下降36.6%,铝材属于地产竣工阶段的装修需求,因此铝合金门窗、铝合金吊顶等需求还较疲软。不过,四季度,随着货币政策和财政政策对地产的支持力度加大,尤其是增加地产企业白名单和地方政府商品房收储,预计开发商资金压力减轻,竣工项目会增多,带动铝材消费改善。

家电和汽车带来的工业型铝材需求相对稳定。国家统计局数据显示,1—8月,空调、冰箱、洗衣机和彩电累计产量分别同比增长7.8%、7.3%、7.2%和1.9%。8月,空调产量出现较大幅度的下降,同比下降9.4%。不过,家电领域以旧换新政策对家电的产销有拉动作用,数据显示,9月2日—15日,全国零售企业1级能效冰箱、空调、洗衣机、燃气灶、电视销售额同比分别增长27.1%、135.0%、22.4%、49.7%、220.9%。中国汽车工业协会发布的数据显示,1—9月,我国汽车产销量分别为2147万辆和2157.1万辆,同比分别增长1.9%和2.4%。其中,新能源汽车产销量双双超过830万辆,同比增长均超过30%。

光伏用铝出现疲态。据国家能源局发布的数据,1—8月,中国光伏行业新增装机量同比增速放缓至23.7%,去年同期在50%以上,而8月单月的新增装机量环比下降21.8%,同比微增2.88%。

综上所述,受原材料供应紧张、成本抬升和产出增长有限的预期提振,且在国内货币政策和财政政策发力的推动下,未来需求改善的可能性很大,电解铝价格将维持涨势。(作者单位:广州金控期货)

本文内容仅供参考 据此入市风险自担

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

发表评论