卓创资讯高级分析师严琳

【导语】三季度已结束,新花生陆续上市后,价格进入下滑通道。四季度将迎来花生市场交易的传统旺季,关注基层上货节奏,虽然油厂、批发市场、食品厂等新产季均有一定需求,但供应充足的状态下,价格或仍有低位运行可能。

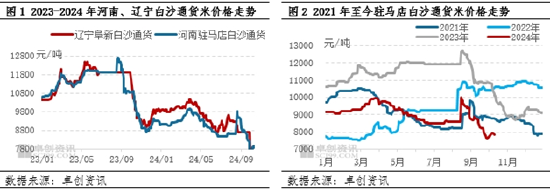

四季度新花生上市后价格走低明显

三季度陈花生交易陆续扫尾,新花生上市之前,陈米价格阶段性有低价反弹走势,但产区中间商陈花生余货较往年偏多,难以支撑价格持续上行。随着8月份的到来,江西、湖北、河南部分产区春花生开始陆续上市,9月份上市地区陆续扩大,新季花生价格快速进入低位区间。批发市场维持按需采购,中秋节刚需采购力度支撑也有限。7-8月油料米收购普遍扫尾,虽然个别大型油厂原料持续签订中,但主要为部分进口合同。9月份入市收购的油厂数量仍不多。

河南地区白沙新季花生8月中旬开始陆续上市,整体上市范围不大,初始开秤价格约10400元/吨;大杂花生上市初期价格约9200元/吨。辽宁产区9月下旬辽宁地区新花生零星上市,白沙通货米收购参考8100元/吨。截止到10月11日,驻马店地区白沙花生通货米收购均价参考7850元/吨,较上市初期下滑24.52%,较去年同期下滑23.04%;河南地区大杂花生通货米收购均价参考7750元/吨,较上市初期下滑15.76%,较去年同期下滑20.92%。辽宁地区白沙花生通货米收购均价7800元/吨,较上市初期下滑3.70%,较去年同期下滑24.64%。

后续供应整体仍相对宽松

目前河南产区处于农忙阶段,仍在整地、播种小麦阶段,局部产区麦茬花生尚未完全刨完。山东、河北等地也处于农忙播种小麦状态。东北地区新花生在10月初陆续刨出后,目前水份偏大,需要晾晒。整体来看,河南地区麦茬花生产量受前期生长阶段天气的不利影响程度要低于春花生,且麦茬花生占比更大。部分白沙产区麦茬花生亩产约400-500斤花生米,属于产情正常的年份,供应相对充足。东北地区部分低洼地块质量欠理想,好地块产量尚可,等待干度好转后评估单产水平。山东地区局部单产有下滑。初步来看,重点产区9-10月份上市区域亩产情况好于8月份上市的区域,2024产季供应仍处于相对宽松状态。

油厂陆续入市收购 控制成本为主

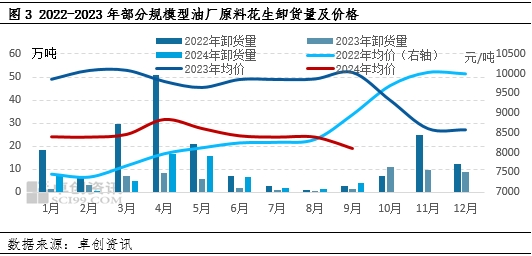

进入9月,部分地方型油厂开始入市收购原料,收购价格整体来看维持随行就市策略,随着供应地区的陆续增加,原料价格持续下滑,部分油厂9月收购至今价格累计下滑接近1000元/吨,并控制指标。10月初,部分大中型油厂陆续收购,仍有部分企业处于观望状态,不过2024产季原料价格处于近几年来的相对低位,从成本角度来看,预计油厂新季仍存收购需求。

根据卓创资讯统计,1-9月部分规模型油厂累计收购原料58.95万吨,同比走高95.33%,较2022年同期下降57.62%。整体来看,2023年油厂收购量有限。2024产季新花生上市之后价格下滑明显,油厂成本下降的情况下,或对采购积极性有一定刺激。

整体来看,预计10月中旬之后,东北地区新花生干度或陆续好转,山东、河南、河北等地农忙也将陆续告一段落,潜在供应相对充足,关注农户及小贩上货情绪的变动,10月价格或仍有一定下滑可能。不过目前处于近几年的价格低点,油厂从成本角度考虑有低价采购需求,贸易商普遍尚未建立库存,同时元旦、春节等节日刚需的存在,因此也会阶段性对价格起到一定支撑。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

发表评论