一、业绩情况

大昌科技报的是创业板。

我们来看业绩,收入是从8.26亿增长到15.44亿,没有问题;利润是从6,095.80万增长到10,062.94万,也没问题。分红没有。

二、股权情况

三、业务情况

是一个汽车零部件企业,做的是冲压件。

冲压放在15、20年之前,还是一个卡脖子的,那个时候很吃香。但是最近一、二十年,我们的冲压发展非常快,应该算是比较传统的。

四、撤材料原因

我理解这个企业,可能第一个问题是在创新性。现在有没有可能创业板对这种传统的汽车零部件企业不太支持了,因为这个企业做的是冲压,就是把一个钢板拿来冲压,变成汽车的结构件。

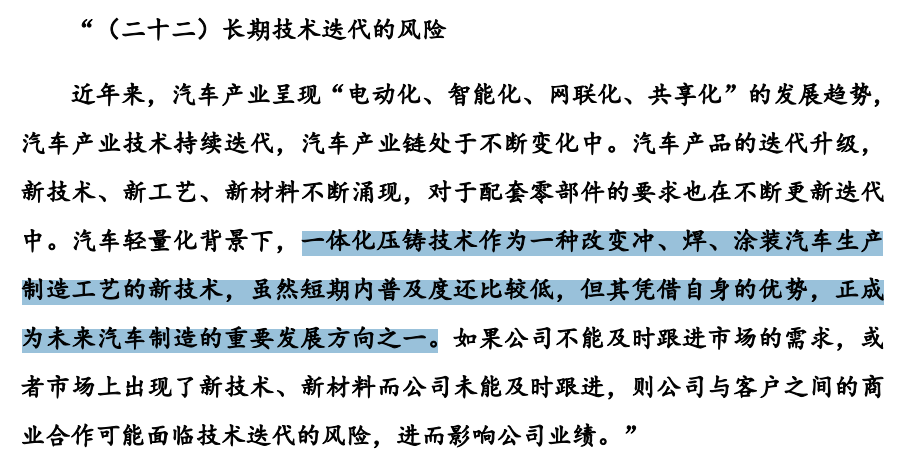

这里面还需要结合到行业的一个情况,如果说关注二级市场,都会注意到最近几年有个概念叫一体化压铸,有可能会对发行人分散式的结构件构成冲击。

一体化压铸就是一次性成型,就做更大的一个车身的整体出来,就会减少很多单一的零部件。

所以说发行人在创新性,会面临一个非常不好的局面,就是有一体化压铸摆在面前。这是一个创新性的问题。

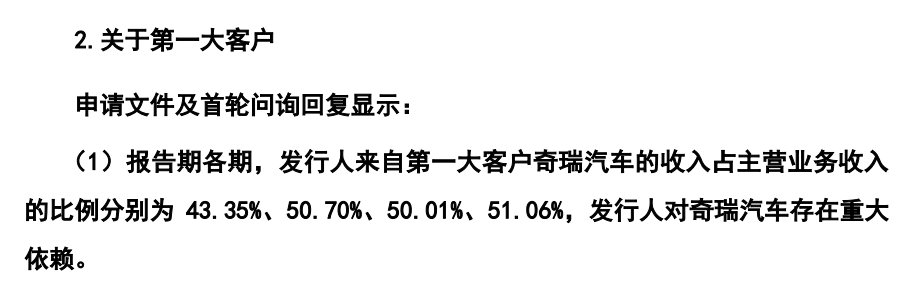

我们来看客户,第一大客户奇瑞占比百分之五十多。

这个就不太好说了,本周有个企业第一大客户占比是百分之三四十,也上市成功了。这个企业百分之五十,你说是个障碍吗?也不好说,只能说偏高。

当然这里面又有一个不太好的现象,就是第一大客户奇瑞入股了,而且不仅奇瑞入股,这些奇瑞的在职员工也入股了。

我觉得这就不是个太好的事情了,本来收入占比就高,第一大客户又入股了,而且员工也入股了。放在两三年之前,这种情况应该是没有多大问题,现在我估计也不是那么好解释了。

这个企业我们来总结一下,第一个可能还是创新性的问题;第二个是独立性的问题。

这个企业就讲这么多。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论