一、业绩情况

贝特电子报的是创业板。

这个企业我觉得还是相当不错的,收入是从4.49亿增长到了6.27亿,利润是从3,048.34万增长到了8,279.17万,业绩应该是没有问题。分红不超标。

二、股权情况

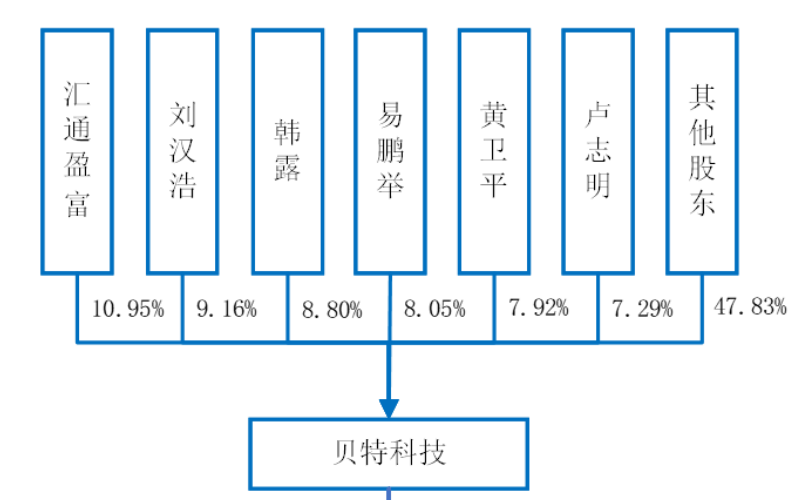

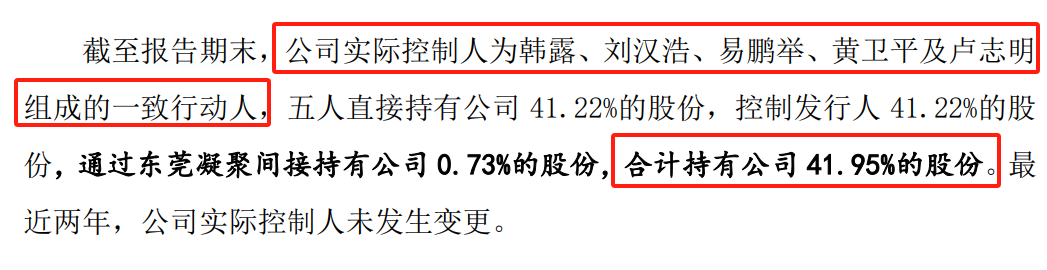

股权很分散,是几个自然人界定为一致行动人并共同控制。

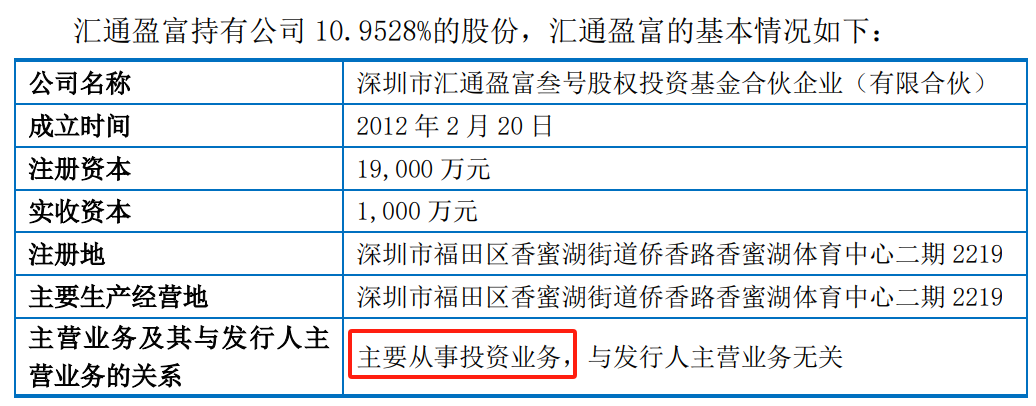

第一大股东反而没有被列为共同控制方,因为他说自己是一个纯财务投资人。这个从规则上来说倒是没问题,如果说第一大股东是财务投资人,可以不把他列为共同的实控人。

三、业务情况

这个企业做的产品是熔断器,类似于保险丝。我理解的话,报个创业板应该是中规中矩。

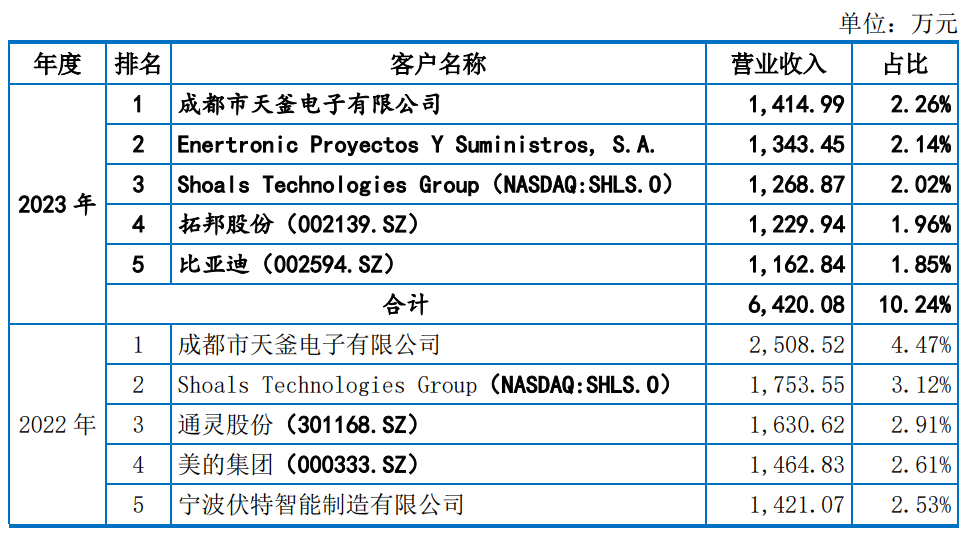

客户比较分散,因为他是属于做元器件的这种行业,客户会比较分散。

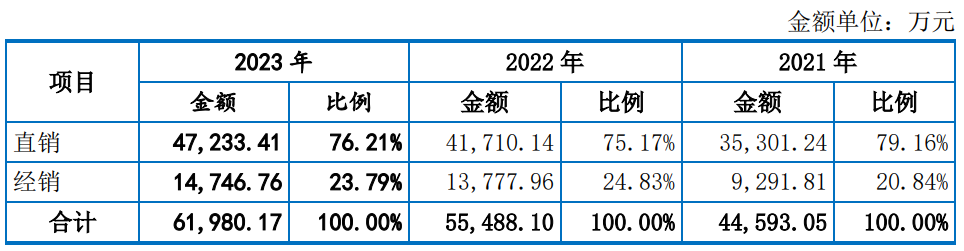

销售以直销为主,有一定的经销。这个行业有点经销还能理解,因为元器件本来就有经销传统。

应用领域比较宽泛,包括家电、消费电子、新能源、光伏、储能。

四、撤材料原因

我们来看看反馈意见,看可能的一些撤材料的原因。

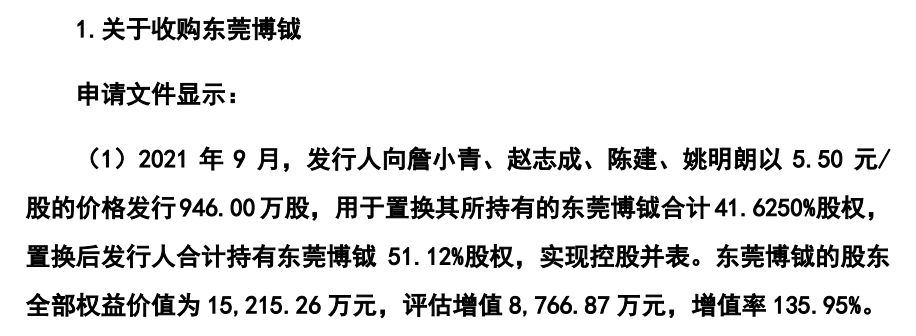

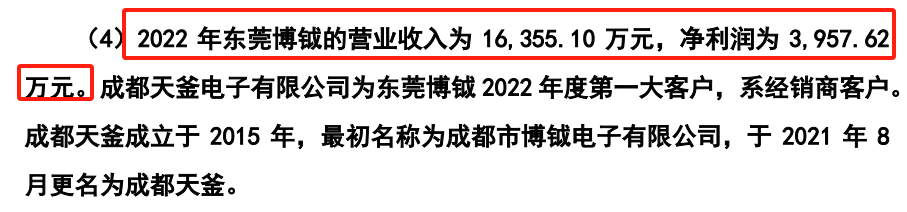

我觉得最核心的一点应该是报告期的一个收购。这个公司确确实实是两家规模体量相当的公司整合成了一家公司然后上市,发生在2021年,也就是报告期内,发行人做了一次并购。

这个并购的体量是很大的,被并购企业有三四千万利润,约占发行人的一半。就意味着如果发行人不做这次并购,应该就不符合上市条件。

这里面是不是监管担忧他拼凑上市?这个大家一定要注意,就是在A股上市的话,有拼凑上市这么一条。只是说前几年注册制的时候可能放得比较开,有几家像这种情况的企业上了北交所。这是他的第一个问题。

第二个问题是规范性,这个企业租赁的厂房72.2%没有权证。

但是这个企业在东莞,其实对这个行业和对东莞比较了解的人都知道,东莞这样的厂房非常多,东莞的厂房大部分都没有权证。

其实这个你说对企业的经营有实质性影响吗?似乎也没有。你说现在哪个企业技术好、市场好、产品好,还会担心没有生产场地而导致经营不下去?几乎不可能。

包括这个并购,如果说能够很好地完成整合,我觉得不应该构成障碍。

当然那种形式合而实质不合,就有问题,这样的并购只是为了拼凑上市。如果说上市不成功,或者说放弃了过后,立马就会分家,这种并购当年我在干保荐人的时候就经历过,很多人他就是为了拼凑上市。

当然这个企业,我觉得可能还不能这么去下结论,别人是不是真的进行了一个深度的整合,还是可以有很多证据的,看看别人是不是真的进行了一个深度的整合。如果是的话,我觉得不应该去界定为上市障碍。

我觉得这个企业质量还是不错的,去报个北交所,应该还是比较好的。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论