文章来源:海通策略

海通策略研报称,9月24日以来A股涨幅可观,随着成交量降温,市场或已步入震荡阶段,后续关注财政发力程度。借鉴历史底部第一波上涨后的震荡期,基本面好、前期涨幅小、防御性板块更具韧性。结构上,科技及中高端制造或是中期主线,具体可以关注基本面更优的科技制造以及兼具供需优势的中高端制造。

策略全文

【海通策略】震荡期如何选结构(吴信坤、刘颖)

核心结论:①9/24以来A股涨幅可观,随着成交量降温,市场或已步入震荡阶段,后续关注财政发力程度。②借鉴历史底部第一波上涨后的震荡期,基本面好、前期涨幅小、防御性板块更具韧性。③结构上,科技及中高端制造或是中期主线,具体可以关注基本面更优的科技制造、以及兼具供需优势的中高端制造。

震荡期如何选结构

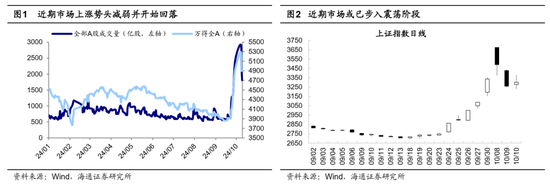

回顾近期A股行情,9/24以来市场情绪快速修复,上证指数、万得全A最大涨幅达到33.1%、40.5%,10/8市场成交额更达3.5万亿元,创历史新高。然而近几个交易日A股成交额边际下行,上涨势头已有放缓,市场整体进入了震荡期。在此背景下投资者较为关注后续市场趋势如何,震荡期里如何选择行业配置?本文将对此问题进行分析。

近期A股涨幅可观,市场或已步入震荡阶段。从市场表现看,9/24以来受政策发力推动,情绪快速回暖、市场放量大涨,9/24-9/30期间仅5个交易日内上证指数上涨21.4%,沪深300为25.1%、万得全A为26.0%。节后首日A股延续了此前的上涨行情,全A成交额更是进一步放量至3.5万亿元,创下历史新高。9/24以来上证指数、万得全A最大涨幅达33.1%、40.5%。近几个交易日指数上涨势头有所减弱,上证指数较高点最大跌幅为-13.2%、万得全A为-15.0%。同时成交情况也开始有所放缓,截至10/11成交额回落至1.6万亿元。整体而言,短期内市场快速上行,各大指数涨幅已经非常可观,当前市场或已步入震荡阶段。

借鉴历史,震荡期间基本面更优、前期涨幅不大、防御性板块或相对抗跌。正如前文所述,当前A股或将进入震荡阶段,那么在此阶段我们应如何布局结构机会呢?我们前期报告指出当前行情类似99年519行情,因此我们借鉴519行情,以及上一轮牛市,即19年初开启的行情第一波上涨后,市场震荡期中行业表现的历史经验。

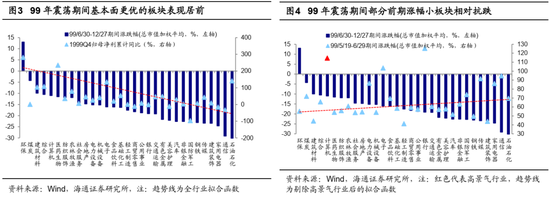

519行情开启后震荡调整期间(99/6/30-99/12/27),环保、建材等前期涨幅靠后板块,计算机等高景气板块,以及煤炭等防御板块表现更具韧性。519行情启动后市场先经历一个半月的快速上涨,随后步入两个半月的高位震荡,上证于9/10达到次高后,经历了三个月的下跌,震荡期间上证最大跌幅为-23.6%,回吐前期涨幅的一半,详见《参考99年519——这轮股市行情及经济走出困境的思考-20241007》。

结构上看,由于申万行业指数基期为2000年,因此我们计算各板块的个股总市值加权平均涨跌幅,以此来刻画各行业整体表现,可以发现震荡调整期间绝大多数行业下跌,但其中主要有以下几类行业表现相对较好:一是基本面更优的计算机板块表现依然更好(99/5/19-99/6/30期间板块相对于全A涨跌幅为49.1%,99/07/01-99/12/27期间为5.7%,下同),这主要得益于90年代全球范围内的科网浪潮推动相关行业快速发展,叠加国内相关支持政策出台,同时行业基本面数据亮眼,99年Q2/Q4计算机板块归母净利同比累计增速分别为605%/1213%;二是前期涨幅靠后的板块,如环保、建材等行业在上涨阶段相对全A涨幅分别为-10.1%、-21.0%,在申万一级行业中均处在后30%,但其在市场震荡期间表现则更具韧性,相对涨幅分别为29.7%、6.7%,相对涨幅分别位列第一、第三;三是部分防御性板块同样在震荡阶段表现相对居前,如煤炭、公用事业在上涨阶段相对涨幅分别为6.6%、-7.7%,在震荡阶段相对涨幅为12.4%、-2.1%。

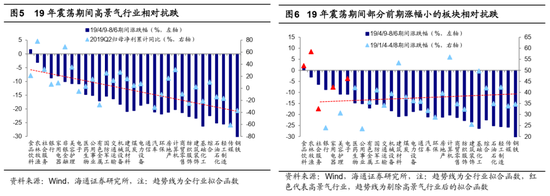

19年初第一波上涨后震荡阶段(19/04/08-19/08/06),食饮、农林牧渔、家电等基本面强劲板块,银行等前期涨幅相对较小板块表现同样更具韧性。除了99年行情外,我们还可以回顾距我们最近的19年牛市,19年初行情始于19/1/4央行降准,政策宽松下催化股市反转,市场迎来为期三个月的牛市第一波上涨,19/1/4-4/8期间上证涨幅为39.2%、沪深300为36.8%,随后市场步入震荡调整阶段,上证于4/8的高点3288点跌至8/6的最低2733点,最大跌幅为-16.9%,回吐前期涨幅的65%。

结构上看,19年市场震荡期间多数行业下跌,以下两类行业表现靠前:一是高景气板块在震荡期间延续了前期相对占优的表现,如食品饮料(19/1/4-19/4/8期间相对万得全A涨跌幅为12.9%、19/4/9-8/6期间相对涨跌幅为15.7%,下同)、农林牧渔(19.2%、11.0%)、家电(3.2%、6.1%),消费板块在震荡期间表现占优主要源于板块业绩具有相对优势,18-19年多项消费刺激政策出台稳定经济增长,涉及家电、汽车、消费电子等,在此背景下消费者信心回暖,部分消费板块盈利有所改善,例如19Q2/Q3家电归母净利增速累计同比为9%/12%,其他必选消费板块期间盈利增速保持稳定高增,其中农林牧渔为78%/69%、食饮为21%/19%;二是前期涨幅相对较小的部分板块在震荡期间排名靠前,如银行(-15.2%、5.4%),板块在19年初的估值修复行情中涨幅相对较小,因此在震荡行情中调整相对较小。

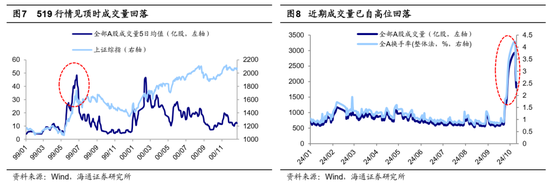

924以来行情是底部第一波上涨,后续应关注政策落地情况。我们在《参考99年519——这轮股市行情及经济走出困境的思考-20241007》中提出,9月下旬以来的这轮股市行情和1999年519行情较为相似,均为底部第一阶段上涨,可以定性为资产重估行情。参考519行情,上证综指自99/6/30见顶后,同时成交量、换手率也开始放缓,分别从6月末的高点58.2亿股、8.6%,下跌至10月低点3.5亿股、0.5%。回到当下,近期市场情绪已有所降温,全部A股成交量由10/08的高点2923亿股降至10/10的1810亿股,换手率同期由4.23%降至2.61%,后续市场或步入短期震荡阶段。

往后看,财政力度或是本轮行情深化升级的关键。近期政策组合拳频频出台,924新闻发布会、926政治局会议多箭齐发,聚焦实体经济、股市、楼市,其目的或在修复居民资产负债表;10/08发改委新闻发布会,重点围绕“系统落实一揽子增量政策”。10月12日财政部负责人介绍增量财政政策将聚焦化债、地产、民生等方面:一是加大力度支持地方化债,拟一次性增加较大规模债务限额,置换地方政府存量隐性债务;二是发行特别国债支持国有大型商业银行补充核心一级资本,提升银行服务实体经济的能力;三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;四是加大对重点群体的支持保障力度。我们认为,增量财政政策聚焦当前市场核心关注点,化债举措有望缓解地方政府财政压力,更好的支持地方经济发展和保障民生;推动地产库存消化、基本面企稳,有助于居民资产负债表修复;加大对重点群体支持保障力度,有助于增加整体消费支出。更为重要的是,财政部负责人表示其他政策工具正在研究中,中央财政还有较大的举债空间和赤字提升空间,增量财政政策或已箭在弦上。随着财政持续发力,将有助于提振基本面预期,推动实体经济回暖。结合海通宏观预测,24年国内实际GDP同比增速有望达5%,落实到微观层面,我们预计24年全A归母净利润同比增速有望达到2%。随着政策发力推动基本面改善,本轮股市行情有望进一步深化升级。

结构上,科技以及中高端制造或是股市主线。前文指出,924以来市场处在底部向上的第一阶段,市场或进入震荡期,结合我们在前文复盘99年和19年两次市场震荡时期的行业表现经验,基本面更优的科技及中高端制造或是股市主线,具体可以关注产业周期回升的科技制造、以及兼具供需优势的中高端制造。

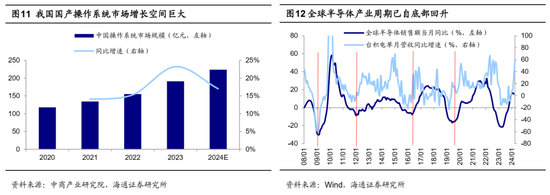

第一,科技制造方面,产业周期向上叠加中短期事件催化下,科技领域有望演绎主线行情。从长周期视角看,当前科技产业正处在新一轮向上大周期中,以人工智能为代表的新一代信息技术正在各个领域加快落地,或将在未来深刻改变人们生产生活方式。中短期看,科技产品创新和政策支持正共同推动科技行情演绎:技术产品端看,10/11特斯拉发布Robotaxi产品,推出无人驾驶出租车,未来自动驾驶或将加快落地覆盖更多场景;政策端看,近期各地信创加速推进,例如9月18日福建省发改委公布规模约4600万的电子政务信创规模,根据国资委,到2027年央国企将完成100%信创替代,未来财政发力背景下信创有望提速。政策利好和技术创新双重驱动下,未来科技相关领域有望进一步受益,具体细分领域中可关注以下领域:一是信创提速背景下国产操作系统增长空间较大,目前我国操作系统国产化率仍不足5%,预计24年国产操作系统市场同比增速达17%。二是AI浪潮带动半导体周期回升。AI技术的性能推进对关键半导体元件的需求具备促进作用,目前全球半导体周期已处在明显回升中。三是技术突破下人形机器人应用或将加速,制造业对于人形机器人的远期需求较大,随着劳动力成本上升,未来对于机器人处理危险工作的需求或将持续增长。

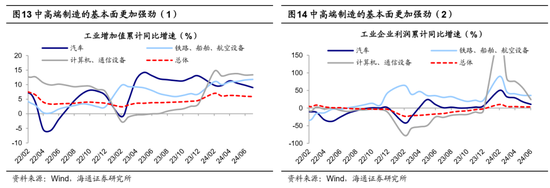

第二,中高端制造方面,当前在外需支撑下,中高端制造相关行业基本面占优,未来中高端制造需求空间广阔,景气度有望延续。从需求端看,相关领域内外需求支撑有望延续:外需方面,今年以来我国家电、汽车出口保持高增长,1-8月人民币计价下出口累计同比增速分别为17.2%、22.2%,叠加新兴国家需求旺盛且对中国的依赖度较高,未来或是中国出口新增量;内需方面,近期我国促消费政策频频发力,根据国家发改委,每年我国汽车、家电换代需求在万亿元以上级别,补贴刺激下汽车、家电等领域消费有望受到提振。从供给端看,当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势。因此,在供需优势支撑下我国中高端制造景气有望延续,具体可以关注汽车、家电等相关行业。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

发表评论