一、业绩情况

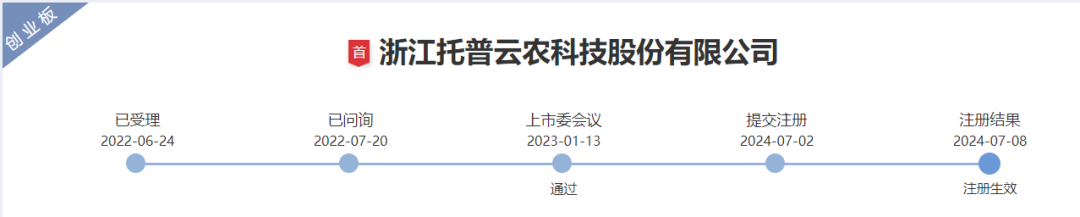

托普云农报的是创业板,本周启动发行。

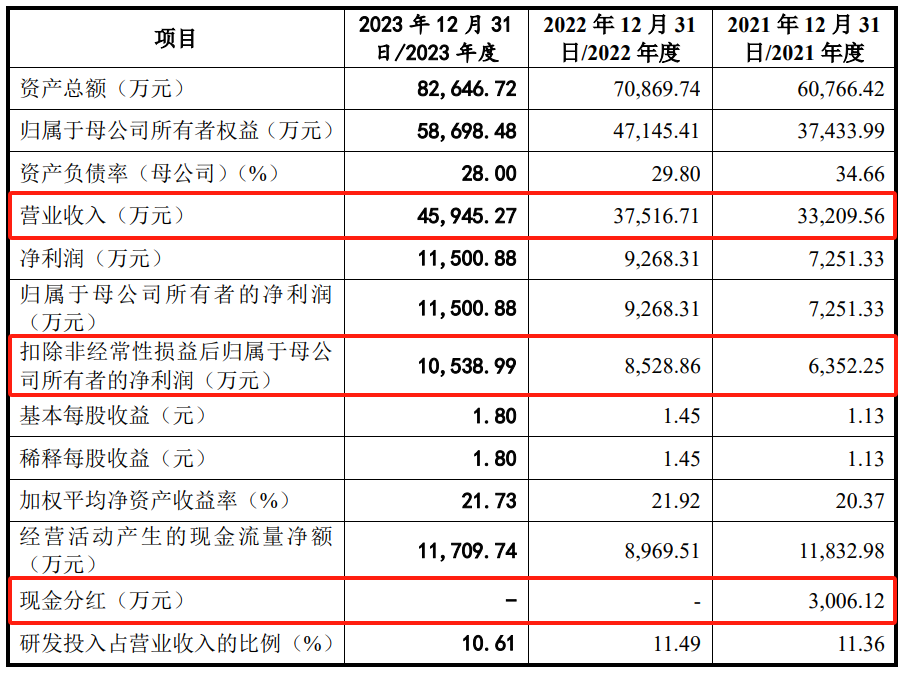

我们先来看业绩,收入从3.3亿增长到4.5亿,没问题;利润从6,352万增长到1.05亿,也没问题。因为最近在创业板IPO成功或者推进的企业,利润普遍在8,000万左右,那1.05亿应该是没问题。分红不超标。

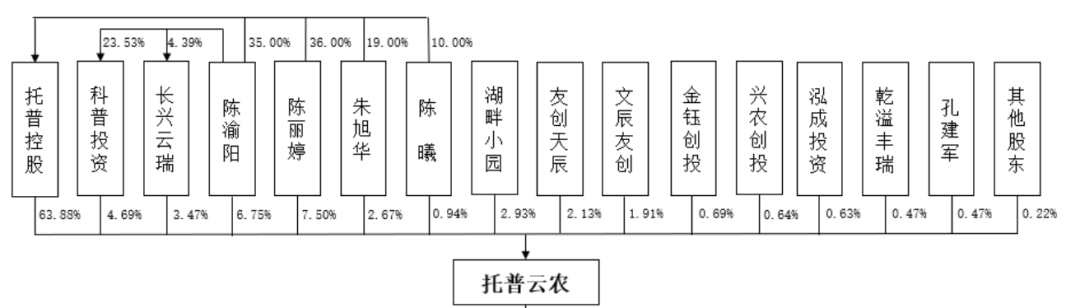

二、股权情况

股权不存在实控人绝对控股。

三、业务情况

这是一个最近几年非常少见的或者罕见的,跟农业相关的企业。当然做的不是农产品,做的是跟农业相关的信息化,本质上可以把这个企业理解为一个信息化企业。

他做的事情大概有这么几类:

一类是在地里面去装传感器,然后负责收集信息,以便于政府监管部门对耕地、土地的情况进行监控,这是耕地保护。就是装传感器,然后让监管部门、土地管理部门能够更好地获得相关的信息。

第二个是植物保护,这个方法我觉得应该都差不多,主要就是去装传感器,即所谓的物联网,去更好地收集信息。

农林环境、智能灌溉,方法应该都一样。

本质上都是靠一个农业物联网的项目,通过传感器这样的终端,以及通讯的方式把信息收集到中心,然后再分析采集到的数据,可能这个中心又反向去进行一些操作,比如说去调节灌溉的水的大小、方向,我猜大概是这么一个模式。

这个业务,我倒觉得上创业板是没问题,因为是带动农业的一个升级、转型或者创新,我觉得这个行业应该上创业板问题不大。

但做这个事情的人也有很多,我最近解读撤材料企业的时候,我印象当中应该就有两家是做跟农业信息化相关的企业撤材料了。只能说这个行业就看谁做的业绩不错,又比较规范。

这个行业的规范可能难度会比较大,但倒是完全不存在财务方面的问题。因为农业最大的一个难度,是在于采购或者销售会跟农业、农户打交道,农业又免税,就很难验证业绩的真实性。

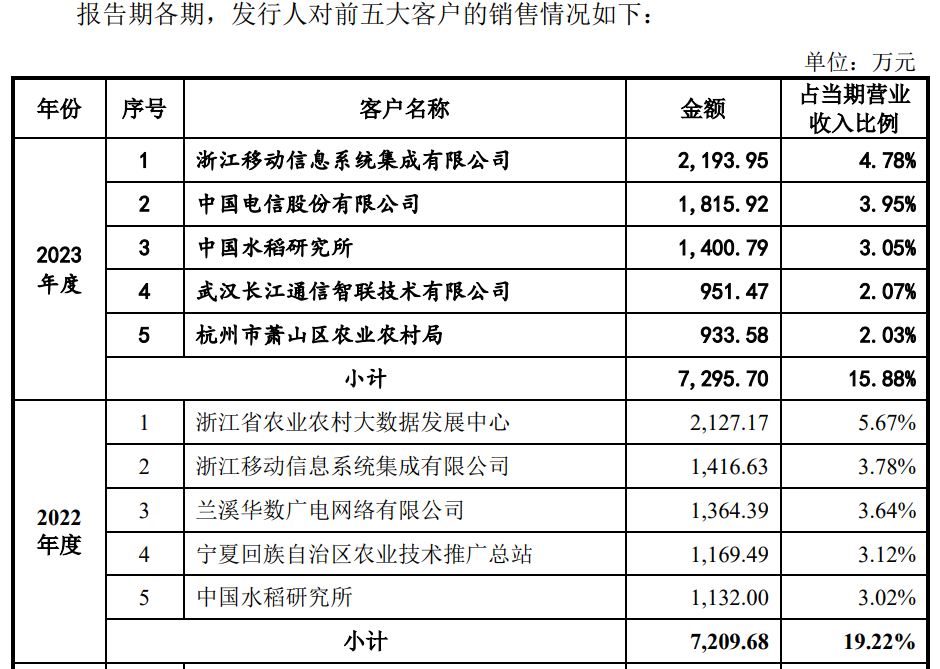

这个企业虽然说是服务于农业企业,但是客户是ToG,我理解他应该是一个ToG的一块业务,主要是服务的农业管理部门,所以说在业绩的核查难度这方面,不会受到农业的影响。

我们看客户,这些企业普遍都还是这种ToG的客户。大家不要只看中国电信,这个中国电信实际上只是一个集成商,最终的客户,应该主要还是农业的监管部门。

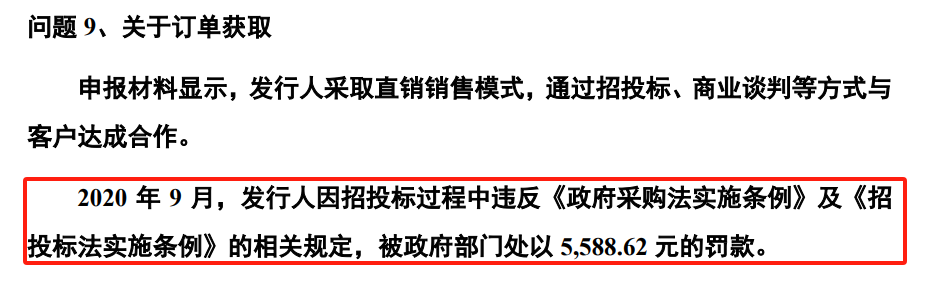

这个行业其实也存在一个风险,我正好今天也给大家科普一个知识,就是未来IPO在有些方面,还是要特别注意,特别是在销售环节,大家一定要注意招投标的时候不要串标。如果说一旦发生报告期内串标,我认为IPO的难度非常大。

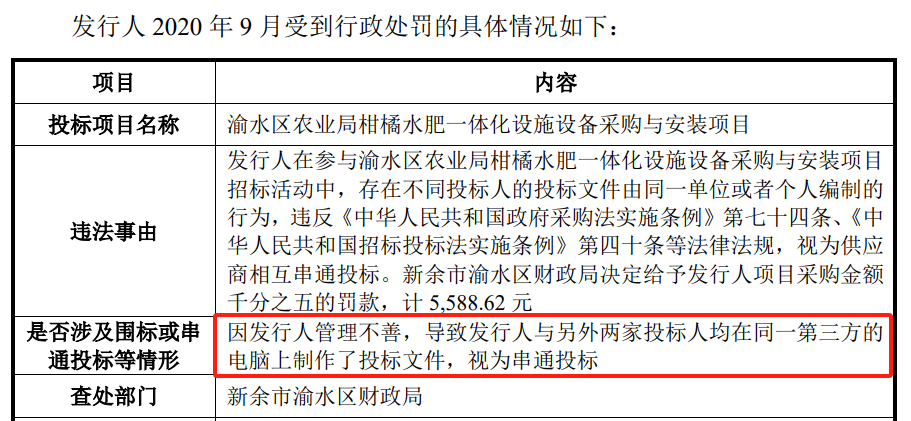

这个企业在2020年9月份的时候,受到了一次行政处罚,就是做了一个串标的事情。

串标,大家应该不难理解,举个例子,我们要去参加一次招投标,一般来说甲方都会找三家,比如说我这个企业是一家,另外两家是我自己找的,然后我们就一起去投标,那肯定另外两家中不了标,因为他的条件肯定会更差,比如价格更贵,像是陪标的概念。

这个事情如果不仔细思考,大家会觉得这是一个正常的商业行为,或者说问题不大的商业行为。但如果说你仔细去想,其实里面有非常严重的行为。因为像ToG的这种业务存在串标和陪标的情况,往往都已经是私下跟甲方的工作和关系做到位了,甲方才同意来一个陪标、串标。

本质上就会涉及到侵吞国有资产,因为国家要搞招投标,本质上是为了压低采购的价格,那你这么做,不就是侵吞国有资产吗?上纲上线,这个性质是非常严重的。

所以如果说一个企业要搞IPO,一定要特别注意,销售端构成串通投标,是很容易被查到的。因为往往存在串标、陪标的情况,另外两家的标书是由这个企业自己做的,因为别人好不容易答应陪标,不可能还给你去做标书,肯定都是你把标书做好了之后,别人帮你盖个章。

有的甲方、纪委,或者说政府的审计部门去查的时候,会去看提交电子资料的制作IP。如果说是同一个IP,基本上确认就是串标,很可能就给你一个处罚,对IPO就会产生非常大的影响。

这是我给大家科普的一个知识点。

这个企业为啥能推进呢,我觉得主要还是这个事件不在报告期内了。因为是发生在2020年的事情,现在的报告期已经是2021年、2022年、2023年。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论