A股首份市值管理指引文件出炉,明确了指数成分股与破净股的市值管理具体要求。

9月24日,证监会发布《上市公司监管指引第10号——市值管理(征求意见稿)》(下称《指引》),要求长期破净公司制定价值提升计划,主要指数成分股公司要制定市值管理制度;并支持上市公司改善经营业绩,提升盈利能力。

政策一出,资金闻风而动。9月25日早盘,破净股指数早盘大涨逾4%,个股集体大涨,电广传媒、海新能科、中南股份、光大嘉宝、福星股份、五矿资本等20余股涨停,下午两市涨幅收窄,截至发稿破净指数涨幅收窄至约2.3%。

第一财经初步统计显示,符合长期破净股条件的公司数量为435家,集中在地产、建筑、银行等行业,不少传统行业龙头公司估值较低,但经营业绩压力较小,且又是央企国企。随着《指引》对这些公司提出具体市值管理要求后,下一步的动作受市场高度关注.

此外,过去上市公司存在以市值管理之名,行“操纵市场”之罪,为避免乱象《指引》明确禁止上市公司以市值管理为名实施违法违规行为。接受第一财经记者采访的多名专业人士指出,是否合规依法、从经营基本面出发提升投资价值是“真伪市值管理”的分水岭。本次《指引》要求更具体、力度更大,明确两类公司市值管理的专门要求,压实了董监高、控股股东等高管的责任。

435只个股长期破净

《指引》明确,长期破净公司应当披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会中就估值提升计划执行情况进行专项说明。长期破净公司是指股票连续12个月每个交易日的收盘价均低于其最近一个会计年度经审计的每股净资产的上市公司。

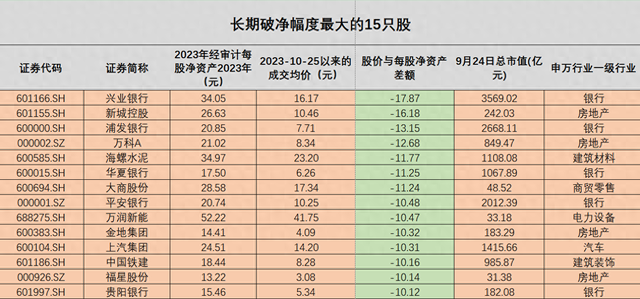

按照最新收盘日计算,符合长期破净的条件,是2023年10月25日-2024年9月24日的收盘均价低于2023年经审计每股净资产的公司。

第一财经根据Wind数据统计,截至9月24日收盘,破净板块共计719只股,满足上述条件的公司数量达435家,包括不少总市值1000亿以上的龙头股,如兴业银行(601166.SH)、浦发银行(600000.SH)、上汽集团(600104.SH)、中国交建(601800.SH)、宝钢股份(600019.SH)等,有不少企业是央国企。

房地产、基建等传统行业是破净股的集中地。统计显示,435只长期破净股主要分布在28类申万一级行业,超过五成比例集中在房地产、银行、基础化工、建筑装饰、交通运输、非银金融、钢铁、商贸零售、环保,数量合计274家。其中,房地产、银行、基础化工、建筑装饰的破净股数量排名居前,分别为53家、42家、32家、32家。

29家千亿市值破净股中,银行股占比六成,即18家银行,2家非银金融分别是中国平安(601318.SH)和华泰证券(601688.SH)。

目前,“四大行”全部破净,市值最高的工商银行(601398.SH),其2023年的每股净资产为9.55元,过去12个月的收盘均价为5.41元(前复权,下同)。农业银行(601288.SH)、中国银行(601988.SH)、建设银行(601939.SH)也是类似情况。

千亿破净股中有5家传统行业龙头:中国建筑(601668.SH)、中国中铁(601390.SH)、中国交建(601800.SH)、大秦铁路(601006.SH)、海螺水泥(600585.SH),来自建筑装饰和交运行业。海螺水泥的破净幅度最大,股价与每股净资产差额达-11.77元。

换个角度看破净幅度,记者统计显示,15只破净股的股价与每股净资产差额高于-10元,其中6家是千亿市值龙头,包括兴业银行、浦发银行、海螺水泥、华夏银行、平安银行、上汽集团。另外,新城控股、万科A、万润新能、金地集团、中国铁建的破净幅度也排在前15名。

破净幅度较小的上市公司,总市值普遍较小。统计显示,99只破净股的股价与每股净资产差额低于-0.5元,平均市值为99亿元,涵盖多家券商、地产、交运、公用事业企业。比如国金证券的股价较每股净资产只差0.08元,长江证券的这项数据为-0.3元。有19只个股的破净幅度不足0.1元,行业分布较为零散,但以传统行业为主,这些公司的经营业绩相对稳定。

市值管理要求更具体

以提高上市公司质量为基础、依法合规使用各项工具,提升投资价值是本次《指引》给出的市值管理定义。

《指引》也压实了上市公司董事会、董监高、控股股东的责任与工作内容,并就主要指数成分股公司和长期破净公司作出专门要求。

今年以来,无论是国资委还是证监会,不止一次提到”市值管理”,新“国九条”也明确提出制定上市公司市值管理指引。就本次《指引》的引导意义,荣正咨询董事长郑培敏对第一财经分析,本次《指引》更具体化,对成分股指数的样本和符合条件破净股的市值管理建立了强制性要求。郑培敏说:“这就类似ESG制度、独立董事制度,制度‘有为先’,从口头表态到逐渐落地,并且更加具体、力度更大。”

《指引》还明确了沪深300、科创50等主要指数成分股公司应当制定并公开披露市值管理制度,明确具体职责分工、内部考核评3价等,并在年度业绩说明会中就制度执行情况进行专项说明。

招商证券首席策略分析师张夏认为,市值管理将利好主要指数成分股公司。从政策设计上来看,市值管理指引明确要求主要指数成分股公司负起责任,制定市值管理制度,叠加再贷款解决回购、增持的资金担忧。同时要求长期破净公司制定价值提升计划,评估实施效果并公开披露,形成市场约束。

央行本次首次创设的股票回购增持专项再贷款,也是上市公司可以用于市值管理的工具。中央银行将向商业银行发放再贷款,对于符合条件的上市公司和主要股东发放优惠利率,提供的资金支持比例是100%,再贷款利率是1.75%,商业银行对客户发放的贷款利率在2.25%左右,首期额度是3000亿元。

张夏说,本次《指引》仍是延续新‘国九条’脉络,并且联合央行解决了资金后顾之忧。“实际上,回购专项再贷款也增加了商业银行放款诉求,由于央行兜底,商业银行没有资本金压力,并且有50个基点利差,商业银行更有动力放款。”

市值管理一直是资本市场的敏感词汇,合规化市值管理与伪市值管理往往是一线之隔。《指引》明确禁止上市公司在市值管理中出现操纵市场、内幕交易、违规信息披露等各类违法违规、损害中小投资者合法权益的行为。

何为伪市值管理?在郑培敏看来,凡是以非法手段进行短期股价操纵的行为都是“伪市值管理”。“从基本面(行业、管理等)出发,是阳光化合规市值管理的前提,没有基本面的市值管理可能不是‘伪市值管理’,但也是‘忽悠’。”郑培敏对记者说。

“‘真假’市值管理的分水岭就是依法合规。一些传统行业龙头估值较低,营收业绩稳定且没有经营压力,只是缺少可以用于市值管理的工具。一方面公司持续提升投资价值,加强与投资者交流。按照目前途径来说,头部公司有希望实现市值提升。”张夏补充说。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹

发表评论