炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美联储如期降息,但国内未跟。美联储开启降息50BP,幅度超出预期,但延续大幅降息的可能性不高。9月18日,美联储在议息会议上宣布降息50BP并继续缩表,是美联储自2022年3月开启加息并于2023年7月达到5.25%-5.50%的高位后的首次降息,本次降息后利率水平达到4.75%-5.00%。美联储在本次会议延续了经济软着陆的基调,并强调了美国经济短期不会出现问题。

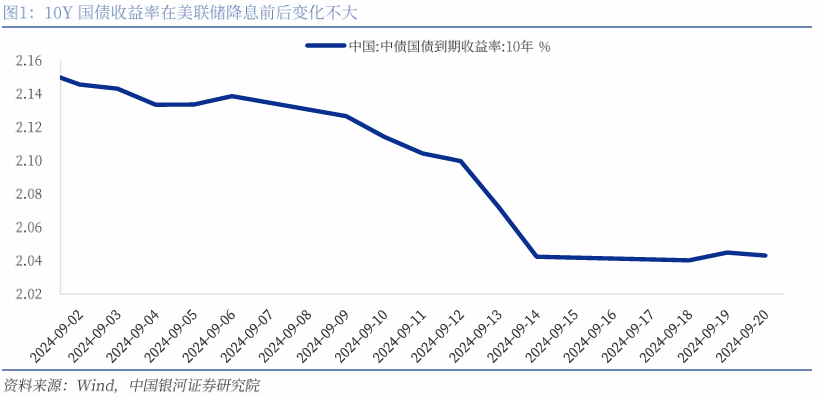

随着9/18美联储降息50BP,市场对国内货币政策会否紧随调降关注上升,但9/19公布的OMO利率保持不变,9/20公布的LPR利率也保持不变。20日,10Y国债收益率收于2.043%,较美联储降息前的9月14日几乎打平。

海内外货币将逐步开启顺周期,债市顺风。

首先,美联储降息开启海内外货币顺周期,有助于国内降息通道的畅通,从而驱动债市顺风。一是美联储降息后美元指数回落、人民币贬值压力边际缓解;二是随着中美利差倒挂收缩甚至回正,央行降息时对外部制约因素的考量会减少;三是人民币汇率的相对回升,对应人民币资产吸引力上升,外资潜在流入动力增强。我国央行降息的操作时间和空间灵活度更大,从而驱动债市顺风。

其次,我们复盘了美联储近两轮降息周期开启后我国10年期国债收益率表现,发现降息开启后10Y国债收益率通常有明显下行,但三个月可能是利多出尽后的调整小周期,而后随着中美开启同步降息顺周期后国内债市继续走牛明显,整个降息周期内国内债市总体走牛。

另外,分品种来看,降息初期长端收益率表现更好,降息结束后一个月内短端收益率走牛更明显,整体降息周期中短端信用债表现更为突出。

美联储后续降息节奏或对国内货币和债市产生影响

中美货币顺周期利好国内打开降息空间,然而,在美联储首次降息落地后当前市场的主要矛盾或在于四季度的降息节奏,从而对国内降息幅度形成影响。

1)预防式降息:美国经济大概率软着陆,预防式降息可能性大,年内剩余降息幅度或在50BP。根据银河总量团队分析,美联储将继续降息以防止劳动市场弱化,预防失业率持续上行打破薪资与服务消费的良性循环并导致经济下行,2024年全年累计降息可能在100BP,11、12月或保持每次25BP的温和降息,目前来看是能兼顾控通胀、支持劳动市场平稳发展和提振经济保持增长势头的更好选择。

那么在此假设下,结合国内基本面修复需求,四季度开启降息的概率更大,幅度或在10BP。参考7月下旬7D OMO降息10BP后10年期国债收益率走势和变动幅度,叠加考虑到7月降息为本轮货币政策框架改革的首次落地,信号性和力度相对超预期,且本次9月以来10Y国债已隐含降息定价,因而预计后续同幅度的降息再落地对债市利好或会略有收敛,预计10Y国债下行幅度或在5BP左右。

2)刺激式降息:美国经济超预期硬着陆,11月开启50BP的跟随激进降息,但概率相对较小。在此假设下,美联储降息对国内的影响不仅体现在货币上,主要还在于经济环境的承压。美联储若激进降息主要是为了应对经济硬着陆并刺激经济企稳回升,因此,加速降息一方面从货币顺周期层面可能会给我国货币政策提供更大的操作空间,四季度央行降息幅度或能达到15-20BP;但另一方面,美国经济若陷入超预期衰退,全球金融资产或均受到影响,且美国作为中国的重要出口市场之一,近年来对美出口占比基本稳定在15%上下,若美国经济衰退下需求大幅萎缩,我国出口部门或会受到显著影响,在当前经济基本面仍在缓步修复的基础上,我国经济企稳回升的压力或再加剧。

那么在经济基本面承压+海内外货币宽松大放水的情形下,参考2020/3疫情后经济下行风险较高时7D OMO利率单次调降20BP后的债市走势。结合当前市场环境,若经济承压下降息幅度达到15-20BP,或利好十债收益率下行10BP以上。

3)此外也需警惕的是,当前我国货币政策主要坚持“以我为主”,货币政策使用的独立性和针对性较强,如果央行未跟随美联储开启降息或迟迟不落地,当前10Y国债收益率已经下至2.0%较明显阻力位,降息不落地的情绪反扑、央行的买卖债调控及机构的阶段性止盈将使得债市利空逐渐累积,可能有阶段性回调风险。

目录

一、 美联储如期降息,但国内未跟

二、 美联储后续降息路径下的国内债市影响

(一)海内外货币将逐步开启顺周期,债市顺风

(二)美联储后续降息节奏或对国内货币和债市产生影响

三、 风险提示

正文

一、美联储如期降息,但国内未跟

美联储开启降息50BP,幅度超出预期,但延续大幅降息的可能性不高。9月18日,美联储在议息会议上宣布降息50BP并继续缩表,是美联储自2022年3月开启加息并于2023年7月达到5.25%-5.50%的高位后的首次降息,本次降息后利率水平达到4.75%-5.00%。美联储在本次会议延续了经济软着陆的基调,并强调了美国经济短期不会出现问题,在此基础上,此前银河总量团队联合点评中我们总结了五个主要关注点:

1)点阵图较6月的鹰派表态出现大幅软化,相较于此前2024年仅有1次25BP降息的判断,9月委员们倾向于2024年联邦基金利率累计将下调100BP;鲍威尔表示不应当将本次50BP的降息理解为新的基准降息节奏,美联储也会继续延续数据依赖;2)通胀的顺利下行和劳动市场的弱化均影响了首次降息50BP;3)鲍威尔对经济评估“美国经济正处于良好位置,而我们今天的决定旨在使经济保持在这种位置”;4)美联储对中性利率评估为2.75%-3.00%,比此前提高,与市场的中长期定价较接近;5)鲍威尔对居住成本通胀和房地产市场做出讨论但结论含糊,即美联储无法判断降息后地产价格是否会降低。

随着9月18日美联储降息50BP,市场对国内货币政策会否紧随调降关注上升,但9月19日公布的OMO利率保持不变,9月20日公布的LPR利率也保持不变。20日,10Y国债收益率收于2.043%,较美联储降息前的9月14日几乎打平。

二、 美联储后续降息路径下的国内债市影响

(一)海内外货币将逐步开启顺周期,债市顺风

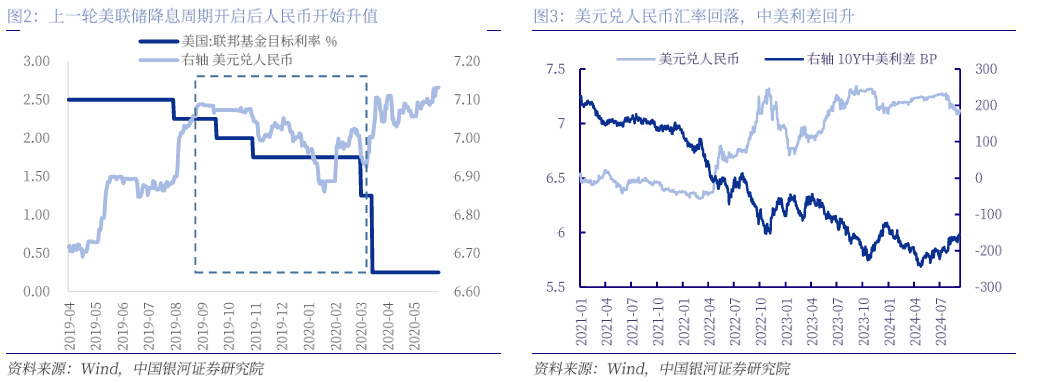

首先,美联储降息开启海内外货币顺周期,有助于国内降息通道的畅通,从而驱动债市顺风。一是美联储降息后美元指数回落、人民币贬值压力边际缓解,从上一轮2019-2020年美联储降息周期也能观察到,美元兑人民币汇率在美联储降息开启后出现一段明显的回落区间(由2019/9/3高点7.0884至2020/1/21低点6.8606)。汇率作为今年上半年以来央行主要关注目标之一,其压力边际缓解,有助于我国央行货币政策操作空间放开;二是随着中美利差倒挂收缩甚至回正,央行降息时对外部制约因素的考量会减少,也意味着当前经济增速“保5”的诉求下货币政策要发挥更积极的支持经济作用的落地程度会更高;三是人民币汇率的相对回升,对应人民币资产吸引力上升,外资潜在流入动力增强。我国央行降息的操作时间和空间灵活度更大,从而驱动债市顺风。

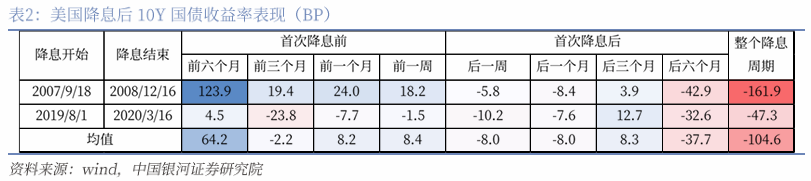

其次,我们复盘了美联储近两轮降息周期开启后我国10年期国债收益率表现,发现降息开启后10Y国债收益率通常有明显下行,但三个月可能是利多出尽后的调整小周期,而后随着中美开启同步降息顺周期后国内债市继续走牛明显,整个降息周期内国内债市总体走牛。

1)2007-2008年美联储降息周期过程中,首次降息开启前,我国经济表现火热且面临一定通胀风险,我国处于加息周期,债市走熊程度较深,因而降息前六个月到降息时点10Y国债收益率大幅上行约124BP;但美联储降息开启后,10Y国债收益率出现回落,一周、一个月、三个月和六个月后10Y国债变动幅度分别为-6BP、-8BP、4BP和-43BP,整个降息周期内变动幅度为-162BP,且在美联储降息后半程中我国也在2008年9月开启降息。这意味着在美联储降息周期内国内债券市场对外围降息的反应存在一定情绪面的消化,时间大致是三个月,而后随着我国与美联储开启货币顺周期,债市收益率下行幅度逐渐加大,走牛明显。

2)从最近一轮2019-2020年美联储降息周期来看,与上一轮不同的是,在美联储开启降息前三个月我国10Y国债收益率受到中美贸易战等影响基本面有所走弱,带动利率阶段性下调,但降息开启后表现则较为相似,10Y国债收益率有明显回落且在三个月左右有阶段回调,开启降息一周、一个月、三个月和六个月后10Y国债变动幅度分别为-10BP、-8BP、13BP和-33BP,整个降息周期内变动幅度为-47BP,同样地,我国央行在2019年11月开启中外同步降息周期。

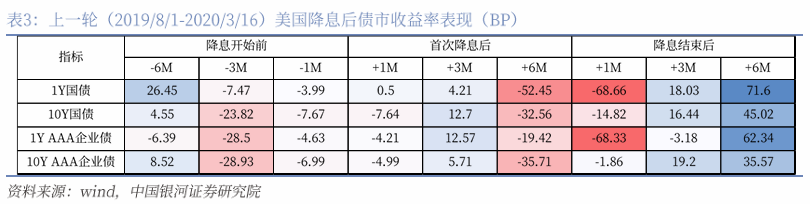

分品种来看,降息初期长端收益率表现更好,降息结束后一个月内短端收益率走牛更明显,整体降息周期中短端信用债表现更为突出。从宏观场景更为接近的最近一轮2019-2020年降息周期国内利率债和信用债市场表现来看,在降息落地前,一方面受当时国内基本面走弱影响,另一方面市场交易降息预期,债市走牛。随着离降息时点越来越近,从降息前三个月长、短端利率和信用债收益率均开始较大幅度下行;随着降息明确落地,长端收益率下行幅度更大,10Y国债和AAA企业债收益率在一个月时分别下行8BP、5BP,而短端1Y国债和AAA企业债收益率则分别变动1BP和-4BP;但在降息落地一段时间后,随着市场充分price in后利多出尽,在三个月时长、短端收益率均开始回升,但随后再度回落,在降息后六个月时短端利率和长端企业债更加占优;最后,在降息结束后,一个月内债市基本保持走牛,其中短端走牛明显,1Y国债和企业债收益下行均超68BP,但三个月后仅剩1Y企业债保持走牛,走牛幅度收窄至3BP左右。整体来看,短端信用债在整个降息周期中或是更稳健的品种,除了降息落地三个月时跟随债市阶段调整幅度较大以外,是降息开启前最早走牛、降息结束后最晚转熊的品种,表现相对更优异。

(二)美联储后续降息节奏或对国内货币和债市产生影响

中美货币顺周期利好国内打开降息空间,然而,在美联储首次降息落地后当前市场的主要矛盾或在于四季度的降息节奏,从而对国内降息幅度形成影响。我们从两种情形下的假设出发,给出对于后续国内降息路径的判断,从而观察分析后续对于债市的影响。

1)预防式降息:美国经济大概率软着陆,预防式降息可能性较大,年内剩余降息幅度可能在50BP。

根据银河总量团队的分析,美联储将进一步降息以防止劳动市场弱化,预防失业率持续上行打破薪资与服务消费的良性循环并导致经济下行,2024年全年累计降息幅度可能在100BP;同时维持对2025年100BP左右的降息幅度且认为降息时点会相对前置而非均匀分布的判断。从美联储的双重目标以及经济增长、金融稳定和大选与财政等角度来看,美联储“预防性”降息的基调短期仍将持续。

从美联储降息的判断依据——通胀和劳动力市场具体来看,名义通胀增速今年以来已经有明显弱化但核心CPI环比增速在8月加速至0.3%,显示通胀内部仍有粘性,并不支持美联储后续快速大幅降息;而劳动力市场方面,主要体现为需求侧缓慢放缓而供给侧持续攀升的供大于求的格局,叠加失业率数据佐证失业多为供给侧推动,需求下滑有限,也意味着劳动力市场短期内难进入衰退,年内美国经济软着陆仍然是基准假设。此外,鲍威尔本次会议也表态认为本次单次50BP的大幅降息并不是新常态。在此场景下,后续11、12月或将保持每次25BP的温和预防式降息,目前来看是能够兼顾到控通胀、支持劳动力市场健康平稳发展和提振经济保持增长势头的更好选择。

那么在美联储温和降息的假设下,结合国内基本面修复需求,预计四季度开启降息的概率更大,幅度或在10BP左右。按照7月以来新一轮货币政策框架下的利率的传导新模式,市场利率锚定的主要政策利率为7天逆回购利率,我们参考7月下旬7D OMO降息10BP后10年期国债收益率走势和变动幅度。7月下旬7D OMO降息后1、5、10个交易日,十债变动幅度分别是-1BP、-9BP和-11BP,期间十债收益率触底变动幅度为-12BP。

本次与上轮7月下旬的降息有两点不同的是:第一,7月下旬的降息为本轮货币政策框架改革的首次落地,且同时还有LPR同幅度调降,政策利率变动的信号性和力度相对超预期,市场反应较大。第二,9月以来10Y国债已隐含降息定价,截至9月20日,10Y国债收益率较月初累计下行约10bp。因而预计后续同幅度的降息再落地对债市利好或会略有收敛,预计10Y国债下行幅度或在5BP左右。

2)刺激式降息:美国经济超预期硬着陆,11月开启50BP的跟随激进降息,但概率相对较小。

在此假设下,美联储降息对国内的影响不仅体现在货币上,主要还在于经济环境的承压。美联储若激进降息主要是为了应对经济硬着陆并刺激经济企稳回升,因此,加速降息一方面从货币顺周期层面可能会给我国货币政策提供更大的操作空间,四季度央行降息幅度或能达到15-20BP;但另一方面,美国经济若陷入超预期衰退,全球金融资产或均受到影响,且美国作为中国的重要出口市场之一,近年来对美出口占比基本稳定在15%上下,若美国经济衰退下需求大幅萎缩,我国出口部门或会受到显著影响,在当前经济基本面仍在缓步修复的基础上,我国经济企稳回升的压力或再加剧。

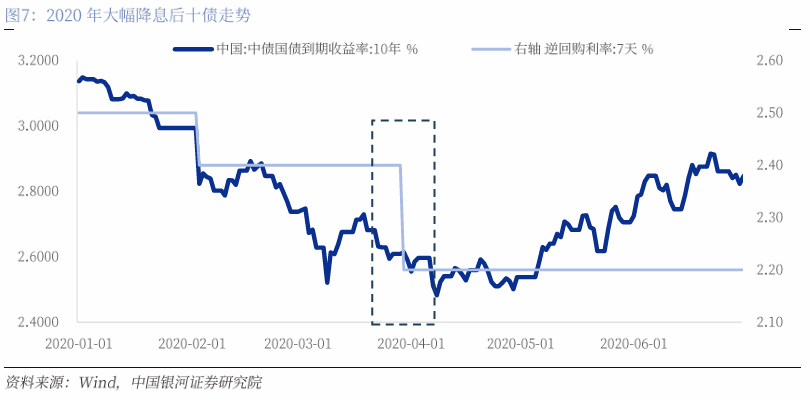

那么在经济基本面承压+海内外货币宽松大放水的情形下,我们参考2020年3月新冠疫情后经济下行风险较高时7D OMO利率单次调降20BP后的债市走势。主因当时年初已有10BP降息且债牛已经深度演绎近4个月,十债收益率下行幅度超过60BP,所以十债在再次大幅降息后1、5、10个交易日收益率变动幅度均较为有限,分别是1BP、-1BP和-4BP,但降息后第7个交易日十债收益率仍然触及当轮债牛底部,变动幅度达到-13BP。因此,从历史经验结合当前市场环境,若在经济承压的情况下降息幅度达到15-20BP,或利好十债收益率下行10BP以上。

综上,若美联储降息主要利好国内宽货币空间的打开,降息通道将更加顺畅。美国经济软着陆大概率仍是基准假设,年内剩余两次可能会开启每次25BP的幅度开展预防式降息,则国内或将在四季度顺势而为降息10BP左右,可能利好十债下行幅度达5BP上下;但若美国出现超预期经济硬着陆,则不仅打开降息操作空间、降息幅度可能达到15-20BP左右,需求的回落更从经济环境层面加大国内外贸压力、延缓基本面修复速度,那么在基本面承压+货币放水力度加大的共同作用下,十债下行幅度可能达到10BP以上。

此外也需警惕的是,当前我国货币政策主要坚持“以我为主”,货币政策使用的独立性和针对性较强,如果央行未跟随美联储开启降息或迟迟不落地,当前10Y国债收益率已经下至2.0%较明显阻力位,降息不落地的情绪反扑、央行的买卖债调控及机构的阶段性止盈将使得债市利空逐渐累积,可能有阶段性回调风险。

三、风险提示

国内经济基本面超预期回升影响债市主线风险、美联储年内降息节奏超预期的风险、国内降息不及预期的风险。

本文摘自:中国银河证券2024年9月23日发布的研究报告《【银河固收】国内降息可期,债市顺风—9月美联储降息及9月OMO和LPR利率未调降点评 》

分析师:刘雅坤、周欣洋

评级体系:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

海量资讯、精准解读,尽在新浪财经APP

发表评论