转自:华尔街见闻

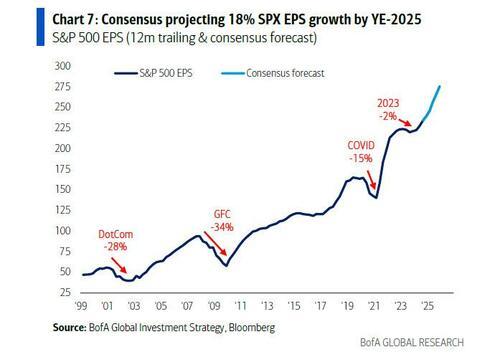

Hartnett指出,当前市场对美联储降息50基点的反应似乎是在遵循“软降息”或“恐慌式降息”的剧本。美股和信贷市场正在消化到2025年底美联储降息250基点以及底标普500指数成分股盈利增长18%的预期,“风险并没有好到哪里去,因此投资者被迫追逐”涨势,“泡沫风险”正在卷土重来。

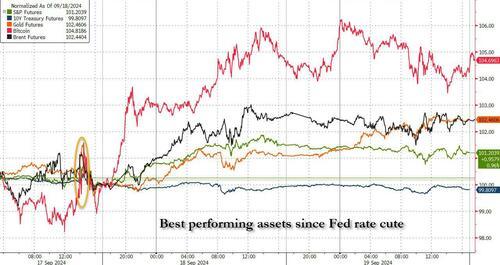

早在美联储利率决议公布前,美银首席策略师Michael Hartnett就发出警告,大幅降息很可能会导致通胀风险卷土重来,2025年对抗通胀加速的最佳对冲手段将是黄金。从周三美联储降息50基点后的市场表现来看,除了比特币之外,黄金确实是表现最佳的资产之一。

然而,除了10年期美债之外,几乎所有资产都在上涨,这与金融环境放松时“避险”资产的传统表现几乎相反。上一次美联储在50个基点的降息后下跌还是在2008年10月金融危机爆发期间。

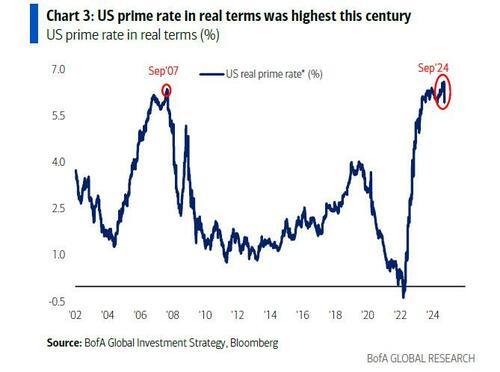

对于这种狂欢式上涨的原因,Hartnett在最新Flow Show报告《为小企业降息50基点》中解释说,当没有出现恐慌时(至少现在还没有),华尔街最喜欢“恐慌性降息”。同时,美联储希望降息50个基点,这样实际利率就可以从本世纪最高水平下降,防止已处在衰退中的小企业部门裁员。

“恐慌性降息”还是“软降息”?

在宣布降息后,美联储主席鲍威尔在货币政策新闻发布会上连说了十次“再校准”,这意味着美联储正在调整其货币政策立场,以适应当前的经济状况。Hartnett表示,华尔街对此的解读是,美联储可能“领先于曲线”,预计到2025年底会有250个基点的降息,这可能会促使美股每股收益(EPS)出现25-20%增长。

然而,鲍威尔在解释美联储是否“落后于曲线”时似乎有些含糊其辞。注意,上一次美联储在信贷利差如此低的情况下降息50个基点是在1981年1月,而美股到达历史最高点是在1986年4月。

历史数据显示,美联储在第一次降息后,货币市场基金的流入通常会持续9个月。但2009年和2020年的激进宽松政策导致了基金的急剧下降,这可能是市场泡沫风险的一个信号。近期,全球股市尤其是美股出现了大规模的资金流出,而债券市场则持续吸引资金流入,特别是投资级债券和高收益债券。

报告显示,美联储自1970年以来进行了12轮降息,根据首次降息和市场反应可以分为三类:

“软降息” :美联储降息后美国进入“软着陆”,例如1984年、1995年、2019年...对股票和债券有利,标普500指数在首次降息后6个月内上涨10%,10年期美债收益率下降56个基点;

“硬降息” : 美联储降息后美国进入“硬着陆”,例如1973年、1974年、1980年、1981年、1989年、2001年、2007年;对股票不利,标普500指数在3个月内下跌6%,但对债券有利,10年期美债收益率在6个月内下降38个基点;

“恐慌式降息” :美联储因华尔街崩盘/信贷事件而降息,例如1987年和1998年...这非常冒险,标普500指数在首次降息后6个月内上涨20%。

Hartnett认为,当前市场对美联储降息50基点的反应似乎是在遵循“软降息”或“恐慌式降息”的剧本。

在预期美联储可以防止新增就业人数降至10万以下和违约率上升的情况下,华尔街进行了经典的“美联储转向”交易,参见1975-1976年美联储将利率从9%下调至4%的资产涨势,为下一次更加猛烈的通胀激增奠定了基础。

“泡沫风险”卷土重来,债券和黄金是最佳对冲工具?

Hartnett警告,现在美股和信贷市场正在消化到2025年底美联储降息250基点以及底标普500指数成分股盈利增长18%的预期,“风险并没有好到哪里去,因此投资者被迫追逐”涨势,“泡沫风险”正在卷土重来,现在应该逢低买入债券和黄金。

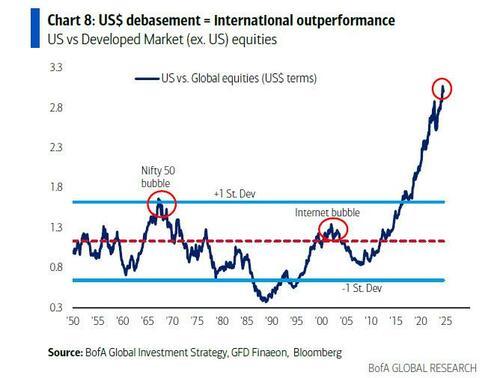

如果新增就业维持在12.5万-17.5万之间,那么这将表明美国实现“软着陆”,Hartnett认为,美国以外的股票和大宗商品是更佳投资标的,后者还是对冲通胀的常用手段之一。

最后,以下是Hartnett用来确定即将到来的是硬着陆、软着陆还是无着陆的最佳市场“指标”:

软着陆:如果私募股权ETF(PSP)的价格超过70美元,这可能意味着市场预期美联储大幅降息对宏观经济是有利的。

无着陆:如果某些特定的ETF,如SPDR 标普环球自然资源 ETF(GNR)、区域银行指数ETF(KRE)和新兴市场ETF(EEM)的价格分别超过60美元和45美元,这可能预示着华尔街的通胀预期将扩散到更广泛的经济领域,即“主街”。

硬着陆:如果30年期美债的收益率即使在面临债务、赤字、政治不确定性和通胀的情况下仍然低于3.75%,这可能表明市场预期经济将步入衰退。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮

发表评论