原标题:【原创】蔽而新成——试论保险业国十条3.0的意义和影响

来源:武定侯街

摘要

近日国务院发布《关于加强监管防范风险推动保险业高质量发展的若干意见》,深刻把握保险业国十条3.0的涵义(in letter and in spirit)是当前的重中之重。观水有道,必观其澜。观文有术,必观其新。把握新定位、新主线、新体例、新内容是理解保险业国十条3.0的关键所在。

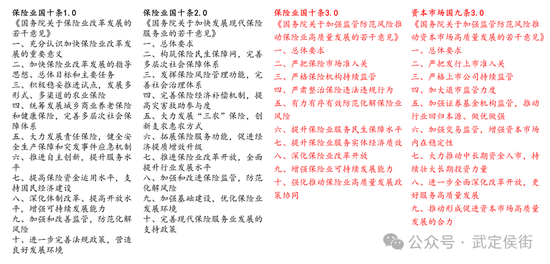

新定位体现了保险业国十条的演变,1.0是充分发挥保险社会功能的启动机、2.0是继续深化保险社会功能的助推器、3.0是监管改革保障高质量发展进而提升保险社会功能的白皮书,是保险业在深化金融体制改革中的路线图。

新主线是指强监管、防风险、促高质量发展。强监管必然伴有严监管的成分,但两者不能划等号,更不能陷入“一管就死,一放就乱”的简单二元对立的思维窠臼。强监管更主要体现在监管思路、监管工具、监管措施、监管能力的提质增效。强监管、防风险旨在促进高质量发展,反之亦然。高质量发展是风险防范和风险化解的不二法门,进攻是最好的防守。金融机构的稳健发展关键在人,在风险处置中需引“资”和引“智”并举,避免风险再生。

新体例是新主线的映射,也与国务院今年发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》(资本市场国九条3.0)同频共振,银行业高质量发展的意见似呼之欲出。新内容是未来一段时间保险监管新政策新举措的重要线索,字字千钧。

建议完善监管政策事前评估和事后评价机制,通过数据化实现监管政策的动态监测与及时调整;加大资源投入,重点提升监管数智化水平,例如除重视定量数据应用以外,还需重视文本数据的应用,通过自然语言处理(NLP)等技术助力有效查验及应对数量大内容多的各项常规报告;重视社会监督成果的参考应用,关注独立第三方行业研究中发现的行业和机构现存问题。

夫唯不盈,故能蔽而新成。保险业国十条3.0对各保险机构的影响并不相同,需结合公司实际,逐条研判。建议保险机构关注保险业国十条3.0有关保险市场体系的内容,结合内外部环境,把握保险经营的客观规律,及时进行公司战略优化和发展策略调整,守住合规底线,发挥自身特长,实现高质量发展。

一、新定位

新定位体现了保险业国十条的演变。保险业国十条1.0是充分发挥保险社会功能的启动机,开篇就强调了充分认识加快保险业改革发展的重要意义,保险具有经济补偿、资金融通和社会管理功能,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要组成部分,在社会主义和谐社会建设中具有重要作用。保险业国十条2.0是继续深化保险社会功能的助推器,继续强调了加快发展现代保险服务业,对完善现代金融体系、带动扩大社会就业、促进经济提质增效升级、创新社会治理方式、保障社会稳定运行、提升社会安全感、提高人民群众生活质量具有重要意义,并且在发展目标中对保险深度(保费收入/国内生产总值)和保险密度(保费收入/总人口)提出了定量要求。保险业国十条3.0是监管改革保障高质量发展进而提升保险社会功能的白皮书,是保险业在深化金融体制改革中的路线图。这里的监管改革一方面是指保险业监管内部的改革,另一方面是指政策协同改革,包括央地协同、宏观政策协同、部际协调联动等。

二、新主线

新主线是指强监管、防风险、促高质量发展。强监管必然伴有严监管的成分,保险业国十条3.0全篇共22处提到“严”字:

1、必须坚持从严监管,确保监管“长牙带刺”、有棱有角,实现监管全覆盖、无例外,牢牢守住不发生系统性风险的底线。

2、严把保险市场准入关。

3、严格审批保险机构。

4、依法从严审批新设保险机构。

5、严格审核管理人员任职资格。

6、严格审查股东资质。

7、严格股东资质、资金来源和行为穿透式审查。

8&9、严禁违规跨业经营、杠杆率过高、存在严重失信行为和重大违法违规记录的企业成为保险机构主要股东或实际控制人。

10、严格保险机构持续监管。

11、从严监管关联交易。

12、严格并表监管。

13、严防监管套利和监管真空。

14、严肃整治保险违法违规行为。

15&16、加大稽查检查力度,坚决打击严重破坏市场秩序、严重损害保险消费者合法权益、造成恶劣社会影响的关键事、关键人、关键行为。

17、对监守自盗、内外勾结、搞利益输送的关键人员,从严实施取消任职资格、薪酬追索、行业禁入等措施;涉嫌犯罪的,依法移送司法机关处理。

18、依法严厉打击股东或实际控制人违规持股、非自有资金出资、违规干预公司经营管理活动、违规占用资金等行为。

19、严禁违规投资与保险主业无关的行业企业。

20、规范销售行为,严肃查处销售误导、套取费用等行为。

21、严格落实应罚尽罚、罚没并举和“双罚”制度。

22、把政治建设放在更加突出位置,深入推进全面从严治党。

需要注意的是,不能把强监管与严监管划等号,更不能陷入“一管就死,一放就乱”的简单二元对立的思维窠臼。除了上述高频“严”字,保险业国十条3.0还有28个“发展”、16个“推动、”12个“支持”、6个“鼓励”、4个“引导”。强监管更主要体现在监管思路、监管工具、监管措施、监管能力的提质增效。

防风险的措施主要包括建立以风险监管为本的制度体系、持续防范化解苗头性、倾向性风险隐患、稳慎推进风险处置。

强监管、防风险旨在促进高质量发展,反之亦然。高质量发展是风险防范和风险化解的不二法门,进攻是最好的防守。金融机构的稳健发展关键在人,在风险处置中需引“资”和引“智”并举,避免风险再生。

三、新体例

新体例是新主线的映射,也与国务院今年发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》(资本市场国九条3.0)同频共振,银行业高质量发展的意见似呼之欲出。

四、新内容

新内容是未来一段时间保险监管新政策新举措的重要线索,字字千钧。例如:

新的总体要求:以习近平新时代中国特色社会主义思想为指导,全面贯彻党的二十大和二十届二中、三中全会精神,完整准确全面贯彻新发展理念,坚守金融工作的政治性、人民性,以强监管、防风险、促高质量发展为主线,充分发挥保险业的经济减震器和社会稳定器功能,大力提升保险保障能力和服务水平,推进金融强国建设,服务中国式现代化大局。深刻把握保险业高质量发展的主要内涵,牢固树立服务优先理念,助力筑牢经济安全网、社会保障网和灾害防控网。必须坚持党中央对金融工作的集中统一领导,坚定不移走中国特色金融发展之路,确保保险业始终保持正确的发展方向;必须坚持人民立场,牢固树立以人民为中心的发展思想,专注主业,保护消费者合法权益,更好满足人民群众日益增长的保险保障和财富管理需求;必须坚持从严监管,确保监管“长牙带刺”、有棱有角,实现监管全覆盖、无例外,牢牢守住不发生系统性风险的底线;必须坚持深化改革,做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,统筹好开放和安全,提升保险业服务实体经济质效。到2029年,初步形成覆盖面稳步扩大、保障日益全面、服务持续改善、资产配置稳健均衡、偿付能力充足、治理和内控健全有效的保险业高质量发展框架。保险监管制度体系更加健全,监管能力和有效性大幅提高。到2035年,基本形成市场体系完备、产品和服务丰富多样、监管科学有效、具有较强国际竞争力的保险业新格局。

新的市场体系:持续健全保险市场体系。支持大型保险机构做优做强。引导中小保险公司特色化专业化经营发展。提升保险资产管理公司长期资金管理能力。推动保险中介机构规范提质发展。推动再保险公司加大产品、服务和技术创新力度。发挥保险行业组织和基础设施作用。

新的监管措施:例如

1、优化机构区域和层级布局,稳妥有序推进减量提质。建立关键人员任职履职负面信息库,加大失职问责力度,防止“带病流动”。

2、建立股东、实际控制人“黑名单”制度,加大对重大违法违规股东的清退力度。完善关键人员激励约束机制,加强长周期考核。

3、稳慎推进全球资产配置。

4、依法建立股东不当所得追回制度和风险责任事后追偿机制。对监守自盗、内外勾结、搞利益输送的关键人员,从严实施取消任职资格、薪酬追索、行业禁入等措施;涉嫌犯罪的,依法移送司法机关处理。

5、建立以风险监管为本的制度体系。

6、规范保险产品设计和利益相关方权利义务,研究完善与风险挂钩的保单兑付机制。

7、建立风险早期纠正硬约束制度。

8、对风险大、不具备持续经营能力的保险机构,收缴金融许可证,依法进入破产清算程序。

9、落实地方党委和政府风险处置属地责任,强化中央金融管理部门监管责任,协同推进风险处置。

五、相关建议

(一)监管建议

保险业国十条3.0是未来一段时间保险监管改革的白皮书。在具体实施过程中,建议完善监管政策事前评估和事后评价机制,通过数据化实现监管政策的动态监测与及时调整。

建议加大监管资源投入,重点提升监管数智化水平,例如除重视定量数据应用以外,还需重视文本数据的应用,通过自然语言处理(NLP)等技术助力有效查验及应对数量大内容多的各项常规报告,避免报而不用。

建议重视社会监督成果的参考应用,关注独立第三方行业研究中发现的行业和机构现存问题。

(二)机构建议

保险业国十条3.0对各保险机构的影响并不相同,需结合公司实际,逐条研判。建议保险机构同步关注保险业国十条3.0有关保险市场体系的内容,结合内外部环境,及时进行公司战略优化和发展策略调整,守住合规底线,发挥自身特长,实现高质量发展。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳

发表评论